Banco Popular comercializó en 2007 de manera masiva hipotecas multidivisa a afiliados y empleados al colectivo de pilotos de líneas aéreas.

Para ello propagó una oferta con condiciones especiales entre el sector en la que nada se advierte acerca de los riesgos inherentes al producto, tal y como puede comprobarse a continuación:

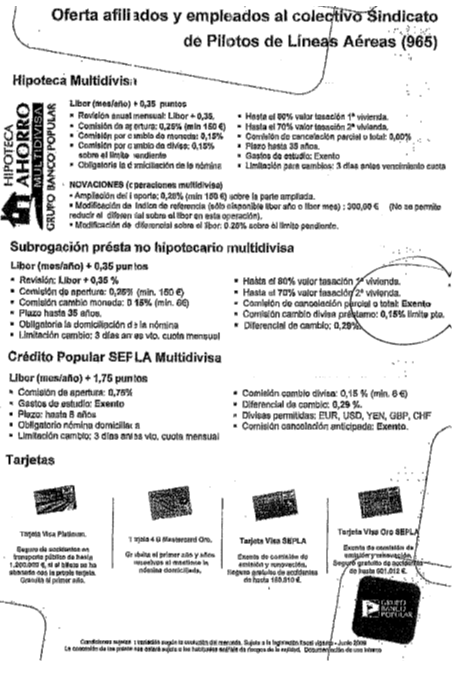

La única información que percibía en colectivo era que la cuota a pagar sería mucho inferior, se les concedía hasta el 80% de la tasación de si era 1ªvivienda y un 70% si era 2ª vivienda; que abonarían Libor+0,35% en lugar de Euribor y con un pequeña comisión por cambio de moneda o divisa del 0,15% sin ningún gasto de cancelación parcial o total. Y todo únicamente a cambio de domiciliar la nómina a Banco Popular.

Resulta evidente que en este sector la iniciativa de comercializar las hipotecas multidivsas partió de la entidad bancaria, así como que la misma realizó un verdadero asesoramiento a los clientes.

Tanto en la información pre-contractual como contractual la entidad omite cualquier mención al los riesgos de que la fluctuación de los tipos de cambio perjudique el valor e euros de las cuotas amortizadas, y que pese al pago de las cuotas y pese a que éstas retribuyen capital e intereses el capital del préstamo no se reduzca, sino que se incremente, ya que el tipo de cambio no solo a las cuotas periódicas de amortización, sino que supone también un recalculo constante del capital del préstamo, que no es una cantidad fija, sino una representación en la moneda que corresponda (yenes/francos/libras) de los euros recibidos que se recalcula cada mes en función de tipo de cambio.

Para salvarse la entidad del elevado riesgo del préstamo se reserva la facultad de darlo por vencido si por razón de las fluctuaciones de los tipos de cambio y por estar cifrado el nominal del préstamo en divisa, el contravalor calculado en euros del capital pendiente de amortización fuere superior en más de un 20% al resultado de aplicar al mismo importe el valor de cabio de la divisa, y en el caso también de que la tasación de la finca llegue a ser inferior al 125% del contravalor en euros del principal del préstamo garantizado pendiente de amortizar en cada momento, cuando la parte deudora no aumentara la garantía en el plazo de pactado. Además de que la responsabilidad hipotecaria ya incluía, además del contravalor en euros de la suma prestada, un 25% adicional en aseguramiento de la fluctuación de la moneda.

Estos riesgos obligan a los prestatarios a estar permanentemente pendientes, durante los 35 años de vida del préstamo de una información difícilmente accesible para la clientela media bancaria. En definitiva supondría que cada una de las cuotas mensuales debía ir precedida de una decisión sobre la divisa aplicable y sobre la forma de gestionar el pago, mediante su contravalor en euros o mediante la puesta a disposición del banco de la divisa del pago.

Navas & Cusí Abogados.