En los últimos años, desde las entidades financieras se ha acudido con asiduidad -a fin de garantizar la concesión de créditos- a la figura del aval o fianza. En la actualidad estas garantías están siendo examinadas por los Tribunales de cara a comprobar si se adecuan o no a la normativa de Consumidores y Usuarios y a las Condiciones Generales de Contratación, así como a toda la normativa de protección a los consumidores de nivel Comunitario, legislación que está siendo cada día más restrictiva por las interpretaciones que está ofreciendo el Tribunal de Justicia de la Unión Europea en cuanto a la protección de los minoristas en el sector bancario y profesional.

Tradicionalmente se mantenía la tesis de que el fiador seguía la misma condición que el deudor principal, por lo que sí el deudor era una empresa el fiador no tenía la consideración de consumidor y usuario.

Sin embargo, a raíz de la Sentencia del Tribunal de Justicia de la Unión Europea de 14 de marzo de 2013 se han fijado una serie de criterios para determinar cuando el fiador de una empresa o persona jurídica adquiere la consideración de consumidor y cuando no.

De este modo, el Tribunal de Justicia de la Unión Europea ha establecido que el avalista no tiene la consideración de consumidor cuando dicha persona física tenga estrechos vínculos con la sociedad por tener en ella una participación significativa en el accionariado o pertenecer a su órgano de administración.

Merece mencionar también la Sentencia de 2 de octubre de 2014 del Juzgado de lo Mercantil Nº1 de San Sebastián, en virtud de la cual se declara la nulidad del aval solidario que dos padres que habían otorgado a favor de sus hijos en un préstamo con garantía hipotecaria para la adquisición de una vivienda. Una vez se produjo el impago del préstamo la entidad financiera inició directamente un procedimiento de ejecución contra los fiadores, sin antes ejecutar la garantía hipotecaria constituida a su favor. La resolución judicial considera que en este caso el préstamo ya estaba garantizado con una hipoteca que cubría el importe a devolver por el préstamo y que al concurrir ya esa garantía con el aval de los padres se sumaban y superponían garantías.

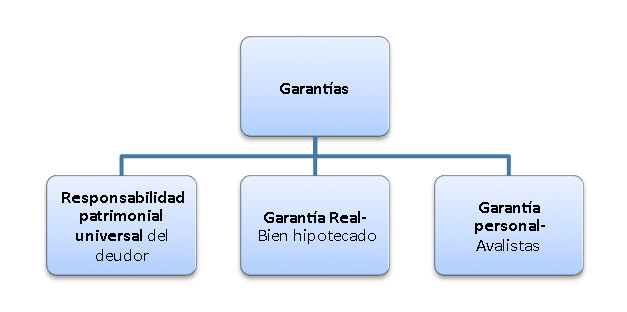

Así, se considera abusiva dicha garantía porque además de la responsabilidad patrimonial universal de la totalidad del patrimonio del deudor principal se suma la real del bien hipotecado y la personal de los avalistas , supuesto que se considera contrario a lo dispuesto en la Disposición Adicional 1ª, apartado 18 de la Ley de Defensa de Consumidores y Usuarios, y así mismo lo afirma esta Sentencia cuando falla en que “el consumidor con su renuncia, queda en una situación jurídica menos favorable de la que sería razonable suponer atendida la existencia de un deudor principal y un refuerzo de las garantías mediante la hipoteca.” Y sigue que: “ Si se hubiera negociado de forma leal y equitativa, no es fácil presumir que se hubieran aceptado dichas renuncias, que colocan al que se cree avalista en idéntica situación que el deudor solidario pero sin percibir las contraprestaciones de aquel”. En concreto, apunta que: “El deudor principal al menos dispone del importe del préstamo pero el fiador no obtiene ninguna contraprestación a cambio del comprometer la totalidad de su patrimonio en responder de la deuda ajena.”

La Sentencia considera que no se respeta el justo equilibrio de prestaciones y destaca que: “tampoco hay constancia de que la renuncia a derechos que cualquiera se representaría a tener, derive de una negociación individualizada, cuya prueba incumbe a la demandada conforme al artículo 217.7 LEC.”

Para apreciar si una cláusula es o no abusiva se ha de estar a lo dispuesto en la ya citada Sentencia del Tribunal de Justicia de la Unión Europea de 14 de Marzo de 2013 en donde se señala que hay que atender a la naturaleza de los bienes o servicios objeto del contrato, a las circunstancia de su celebración y a las normas aplicables en Derecho Nacional cuando no exista acuerdo entre las partes y todo ello, mediante la realización de un análisis comparativo para determinar si se deja al consumidor en una situación jurídica menos favorable, considerando como situación “menos favorable” la renuncia de derechos de cualquier fiador sin negociación individualizada.

A modo de conclusión, en la Sentencia se aplican los artículos 8 y 9 de la Ley de Condiciones Generales de la Contratación, considerando abusiva la cláusula que dispuso el aval y por lo tanto anulándolo y manteniendo el contrato sólo con la garantía hipotecaria.

Como era de esperar, ante situaciones similares, los tribunales están aplicando criterios razonables a diferentes tipos de deudores y así en determinados casos se han declarados nulos las condiciones avalistas por ser abusivas y contrario a derecho.

Navas & Cusí Abogados (@NavasCusi)