Son varios los tipos de amortización de hipoteca que existen pero solo uno – o en ocasiones limitadas dos- el que más se utiliza. Es bueno que el deudor conozca el tipo de amortización que se le para así decidir si le conviene o no. En este sentido vamos a diferenciar los dos tipos de amortización, así como sus características:

Tipos de amortización de hipotecas más conocidos:

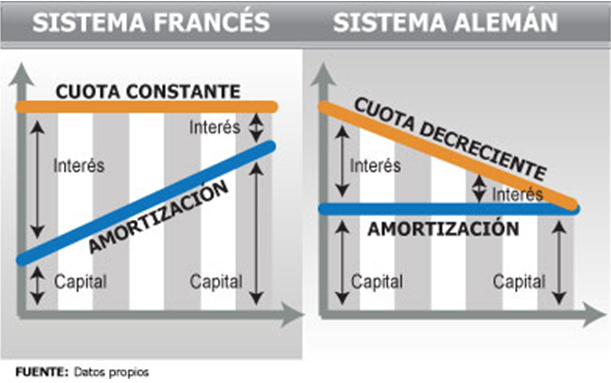

En primer lugar hablamos del sistema de amortización francés. Es el más extendido y el más habitual por parte de las entidades de crédito, y se caracteriza por cuotas constantes, lo que implica un mayo pago de intereses al principio de las cuotas y menor al final. El devengarse un pago mensual similar cada mes es la razón por la cual la mayoría de personas decide aceptar este tipo de amortización. Pero tiene otras limitaciones, y como destacable, el hecho de que tras 15 o 20 años de pago mensual del Préstamo Hipotecario todavía queda pendiente pagar un 85% del valor real de la vivienda. Es decir, al pagar mayor cantidad en intereses durante los primeros años, no amortizas capital y, por tanto, se cubre gradualmente el capital que forma parte del valor de la vivienda que hemos adquirido.

En segundo lugar nos encontramos con el sistema de amortización alemán. Éste es más infrecuente y se caracteriza por un pago constante del capital de amortización de la vivienda, lo que implica un pago de intereses variable cada mes. Este sistema supone afrontar unas cuotas más elevadas al principio pero estamos seguros de que cuando hayamos amortizado la mitad del préstamo, realmente habremos pagado la mitad del inmueble.

Pero ¿Cómo elegir el Préstamo adecuado?

Si lo que se pretende es tener un mayor control sobre el monto de las cuotas a pagar mensualmente, el sistema fancés es aconsejable. Esto es así porque a lo largo del Préstamo está dotado para que siempre se paguen las mismas cuotas.

El sistema alemán, por su parte, es el conveniente si lo que se pretende es estar tranquilo y seguro, puesto que se amortiza el capital de forma constante mientras que el francés pagas siempre en primer lugar los intereses. La diferencia que creemos conveniente resaltar es que, con el sistema alemán, cuando has satisfecho la mitad del vencimiento total del préstamo, realmente se habrá sufragado el 50% del precio real de la vivienda. Es decir, el deudor hipotecario será propietario de la mitad de la vivienda que ha adquirido cuando lleve la mitad del préstamo saldado.

Es preciso ser consciente de las ventajas e inconvenientes que implican cada uno de los tipos de amortización, para así estar en disposición de valorar el para préstamo que más se adecua a nuestras concretas necesidades. Si el deudor está en disposición de cancelar anticipadamente el crédito en algún momento de la vigencia del contrato, sería conveniente elegir el sistema alemán debido a que las primeras cuotas se componen en mayor proporción de capital y su saldo de deuda será menor que bajo el sistema francés.

En contraposición, el sistema francés es el más seguro para los Bancos, por ello el 95% de los préstamos que se suscriben se hacen mediante este sistema: Se pagan los intereses en primer lugar, lo que constituye una ventaja para la entidad financiera; lo que provoca indudablemente que, una vez el deudor se sitúa a la mitad del préstamo abonado apenas es “dueño” del 75% de su vivienda.

En definitiva, para elegir de forma adecuada el sistema de amortización que mejor se adapte a las necesidades del deudor hipotecario, necesariamente la entidad comercializadora debe informar al cliente de las posibilidades que existen en el mercado, y las ventajas e inconvenientes que tiene cada tipo de amortización. Finalizado este trámite precontractual, el deudor hipotecario podrá escoger el modelo de sistema que le resulte más favorable de acuerdo con sus circunstancias y sus objetivos. De esta forma, la contratación se realizará en igualdad de condiciones para ambas partes, y se evita que una salga más beneficiada que la otra.

Esta protección al consumidor se refleja en la Directiva 93/13/CEE relativa a las cláusulas abusivas incluidas en los contratos suscritos con consumidores, en tanto en cuanto, debe prevalecer la información detallada y transparente de cualquier producto que vaya a suscribir un el consumidor, máxime cuando se trata del sector financiero.

En este sentido, se pronuncia la SENTENCIA DEL TRIBUNAL DE JUSTICIA DE LAS COMUNIDADES EUROPEAS, (caso Monte de Caja de Ahorros y Monte de Piedad de Madrid contra AUSBANC, de 3 de Junio de 2010), que interpreta la Directiva 93/13 anteriormente citada y aclara que:

“27 Para responder a las cuestiones planteadas, procede recordar que, según reiterada jurisprudencia, el sistema de protección establecido por la Directiva se basa en la idea de que el consumidor se halla en situación de inferioridad respecto al profesional, en lo referido tanto a la capacidad de negociación como al nivel de información, situación que le lleva a adherirse a las condiciones redactadas de antemano por el profesional sin poder influir en el contenido de éstas.

Lo que permite concluir este articulado conforme a la Directiva 93/13/CEE y que ya ha declarado reiteradas veces la jurisprudencia es que “el control de trasparencia, como parámetro abstracto de validez de la cláusula predispuesta, esto es, fuera del ámbito de interpretación general del Código Civil del “error propio” o “error vicio”, cuando se proyecta sobre los elementos esenciales del contrato tiene por objeto que el adherente conozco o pueda conocer con sencillez tanto la “carga económica” que realmente supone para él el contrato celebrado, esto es, la onerosidad o sacrificio patrimonial realizada a cambio de la prestación económica que se quiere obtener, como la carga jurídica del mismo, es decir, la definición clara de su posición jurídica tanto en los presupuestos o elementos típicos que configuran el contrato celebrado, como en la asignación o distribución de los riesgos de la ejecución o desarrollo del mismo” (Sentencia del Tribunal Supremo 406/2012 de 18 de Junio).

Navas & Cusí Abogados.