1. Introduction

La Belgique se situe au 45e rang parmi les 190 pays du classement “doing Business”, qui classe les pays selon la facilité de faire des affaires, tout en étant également la 25e économie mondiale en termes de PIB. Actuellement, l’économie belge affiche une dynamique plus forte dans la partie flamande et une économie plus rurale dans la partie wallonne.

Dans cet article, nous analyserons les différents types de sociétés existant en Belgique, la procédure de constitution et d’inscription d’une société, ainsi que les obligations fiscales qui leur incombent.

2. Types de sociétés

§ La société à responsabilité limitée (SRL) : La société à responsabilité limitée (SRL), introduite dans le paysage économique belge le 1er mai 2019, succède à la Société Privée à Responsabilité Limitée (SPRL). Elle peut être constituée par un ou plusieurs associés, sans exigence de capital minimum, mais celui-ci doit être adéquat pour l’activité envisagée. La SRL a sa propre personnalité juridique, ce qui signifie que les actionnaires ne sont responsables qu’à hauteur de leurs apports.

§ La société anonyme (SA) : La société anonyme (SA) est une forme de société principalement choisie par les grandes entreprises. Les actionnaires doivent apporter un capital minimum de 61 500 EUR. Les actionnaires contribuent au capital de l’entreprise en échange d’actions et doivent verser au moins 20 % avant l’immatriculation de la société.

§ La Société coopérative (SC) : La société coopérative est une forme juridique où les membres poursuivent un objectif commun. Il est donc nécessaire d’avoir au moins trois fondateurs. L’objectif principal de ce type d’entreprise est de satisfaire les besoins communs des associés tout en développant leurs activités économiques et/ou sociales. Aucun capital minimum n’est requis pour constituer une société coopérative, mais chaque fondateur doit effectuer une contribution minimale. La responsabilité des associés est limitée à leurs apports.

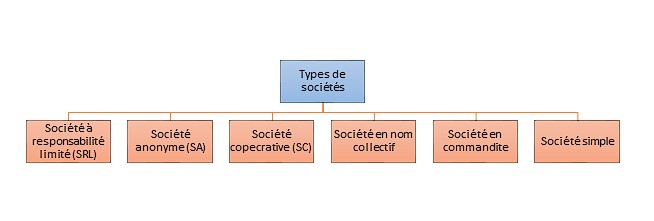

Types de sociétés

- La société à responsabilité limitée (SRL) : La société à responsabilité limitée (SRL), introduite dans le paysage économique belge le 1er mai 2019, succède à la Société Privée à Responsabilité Limitée (SPRL). Elle peut être constituée par un ou plusieurs associés, sans exigence de capital minimum, mais celui-ci doit être adéquat pour l’activité envisagée. La SRL a sa propre personnalité juridique, ce qui signifie que les actionnaires ne sont responsables qu’à hauteur de leurs apports.

- La société anonyme (SA) : La société anonyme (SA) est une forme de société principalement choisie par les grandes entreprises. Les actionnaires doivent apporter un capital minimum de 61 500 EUR. Les actionnaires contribuent au capital de l’entreprise en échange d’actions et doivent verser au moins 20 % avant l’immatriculation de la société.

- La Société coopérative (SC) : La société coopérative est une forme juridique où les membres poursuivent un objectif commun. Il est donc nécessaire d’avoir au moins trois fondateurs. L’objectif principal de ce type d’entreprise est de satisfaire les besoins communs des associés tout en développant leurs activités économiques et/ou sociales. Aucun capital minimum n’est requis pour constituer une société coopérative, mais chaque fondateur doit effectuer une contribution minimale. La responsabilité des associés est limitée à leurs apports.

- La société en nom collectif : La société en nom collectif est conclue entre des associés qui assument une responsabilité indéfinie et solidaire. Toutes les décisions doivent être prises à l’unanimité, sauf si l’accord spécifie que les décisions sont prises à la majorité.

- La société en commandite : La société en commandite se compose d’un ou plusieurs associés qui assument une responsabilité indéfinie et solidaire, appelés “associés en nom collectif”, et d’un ou plusieurs associés qui se limitent à apporter du capital ou des biens en nature, appelés “associés commanditaires”. Les associés en nom collectif sont responsables de la gestion. Toutes les décisions doivent être prises à l’unanimité, sauf si l’accord spécifie que les décisions sont prises à la majorité.

- La société simple : Une société simple est une société qui n’a pas de personnalité juridique. Elle nécessite au moins deux associés. Les associés conviennent de mettre en commun leurs apports dans le but de partager un bénéfice patrimonial direct ou indirect, ce qui en pratique est souvent utilisé comme un instrument de gestion d’actifs et de planification patrimoniale. Elle n’a pas besoin d’être constituée par acte notarié ni de capital minimum. Les associés peuvent effectuer des apports en numéraire, en nature ou des apports techniques ou intellectuels. Leur responsabilité est illimitée et solidaire.

3. Constitution de sociétés

Les démarches pour la constitution d’une société se décomposent en trois étapes distinctes : la rédaction de l’acte de constitution, sa présentation et son enregistrement.

3.1 Rédaction de l’acte de constitution

La première formalité consiste à rédiger l’acte de constitution de l’entreprise. Il s’agit des statuts de l’entreprise qui regroupent toutes ses caractéristiques (nom, siège social, objet, capital, etc.) ainsi que ses modalités de fonctionnement. Cet acte doit inclure les informations suivantes : le nom de l’entreprise, sa forme juridique, l’adresse du siège social, son objet, sa durée, les modalités de représentation, le capital social, ainsi que les valeurs de l’entreprise. En ce qui concerne les documents requis, l’élaboration d’un plan financier est indispensable pour justifier le montant du capital apporté et fournir une estimation des revenus prévus.

Selon le type d’entreprise, ce document peut revêtir la forme d’un acte notarié (écriture publique) ou d’une écriture privée.

3.2 Présentation et enregistrement de l’acte

Une fois l’acte de constitution rédigé, il doit être présenté au registre du Tribunal de Commerce où la société a son siège social. Dans le cas des SA, des SRL et des SC, le dépôt est effectué par le notaire. Pour les écritures privées, les associés sont responsables de ce dépôt.

Après la présentation de l’acte de constitution, le greffier inscrit les données d’identification de l’entreprise au BCE (Banque Carrefour des Entreprises) et publie l’acte de constitution au Moniteur Belge (Bulletin Officiel Belge).

4. Ouverture d’un compte bancaire

Lors de la constitution d’une société, il est nécessaire d’ouvrir un compte courant dans une banque ou autre institution financière. Le numéro de ce compte doit figurer sur tous les documents commerciaux, ainsi que le numéro d’identification de l’entreprise, le nom de l’entreprise et le nom de l’institution financière. De nombreux établissements bancaires belges et étrangers opèrent en Belgique.

5. Inscription de la société

Le guichet d’entreprise constitue le point de contact central pour toutes les démarches administratives liées au démarrage de la société. Actuellement, huit organisations sont agréées comme “guichet d’entreprises” et il existe une liberté de choix parmi celles-ci : Acerta, Eunomia, Formalis, Liantis, Partena, Securex, UCM et Xerius. Le “guichet d’entreprise” effectue plusieurs tâches telles que l’inscription de la société au BCE (Banque Carrefour des Entreprises), certaines formalités administratives et la demande de divers permis. Le coût de l’inscription au BCE est de 92,50 euros.

Il convient de mentionner brièvement que la “Banque Carrefour des Entreprises” est une base de données contenant toutes les données d’identification des entités enregistrées et de leurs établissements, tant des personnes morales que des personnes physiques exerçant une activité professionnelle indépendante.

5.1 Activités en Belgique d’une entité étrangère

Si une entité étrangère souhaite exercer des activités en Belgique et s’établir, plusieurs possibilités s’offrent à elle : créer une succursale, une filiale ou une unité d’établissement. Juridiquement, une succursale n’est pas une entité indépendante de l’entreprise, mais la succursale et l’entité étrangère constituent une seule entité. En revanche, la filiale est une entité indépendante de l’entité étrangère, ayant sa propre personnalité juridique (contrairement à la succursale), sous la

forme d’une société de droit belge. De plus, la filiale établie en Belgique se voit attribuer un numéro d’entreprise au moment de son enregistrement au BCE.

6. Fiscalité

6.1 TVA et obligations

Si la société fournit des biens ou des services soumis au Code de la TVA de manière indépendante et régulière, elle est assujettie à la TVA. Dans le cas où la société réalise certaines activités exonérées en vertu de l’article 44 du Code de la TVA et sous réserve de certaines conditions, elle est assujettie à la TVA mais n’est pas tenue de facturer la TVA à ses clients, et n’a pas non plus besoin d’être identifiée à des fins de TVA. Il s’agit notamment de certaines activités sociales, culturelles, financières ou médicales. Cette même règle s’applique aux sociétés étrangères, qui doivent s’identifier à des fins de TVA lorsqu’elles effectuent des opérations en Belgique relevant du Code de la TVA.

En ce qui concerne les obligations, une entreprise assujettie à la TVA a certaines obligations (à l’exception de celles effectuant des opérations exonérées en vertu de l’article 44 du Code de la TVA), telles que la déclaration de TVA, la transmission d’une liste annuelle des clients, la tenue de la comptabilité et l’émission des factures.

6.2 Différents régimes et TVA

Le régime normal s’applique à tous les assujettis à la TVA qui ne bénéficient pas d’un autre régime. Les entreprises doivent déposer une déclaration mensuelle pour les transactions du mois précédent. Les entreprises dont le chiffre d’affaires annuel n’excède pas 2 500 000 euros hors TVA peuvent déposer une déclaration trimestrielle. Pour alléger ces obligations, les petites entreprises peuvent opter pour certains régimes spéciaux tels que le “régime de la franchise de la taxe”, le “régime forfaitaire” ou le “régime agricole”, en fonction du chiffre d’affaires annuel et des secteurs dans lesquels elles opèrent.

6.3 Obligations fiscales

| Impôts | |

| Concept | Taux d’imposition |

| Impôt de sociétés | L’entreprise est imposée sur le montant total de ses bénéfices, c’est-à-dire sur le montant net de ses revenus. Le taux est de 25%. Certains secteurs d’activité bénéficient de taux réduits. |

| Précompte immobilier | Depuis le 1er janvier 2017, le taux de retenue de base est de 30% des revenus. Selon le type de revenus, des taux réduits sont appliqués. |

| Impôts indirects (TVA) | Les taux sont fixés par décret royal. Le taux standard de TVA est de 21%. Pour certains biens et services, un taux réduit est appliqué :

0% : par exemple, certaines publications périodiques 6% : par exemple, produits alimentaires, eau, médicaments, livres, transport, etc. 12% : par exemple, restauration, fourniture de logements sociaux, margarine

|

| Impôt régional sur les biens immobiliers | Il s’agit de l’impôt régional appelé “précompte immobilier“.

– En Wallonie et à Bruxelles-Capitale : 1,25 % de la valeur cadastrale – En Flandre : 2,5 % de la valeur cadastrale

|

7. D’autres considérations

Après avoir examiné la manière de constituer une société en Belgique et la fiscalité applicable dans chaque cas, il est nécessaire de souligner certaines considérations lors de la mise en place d’une société. Conformément à la loi belge du 17 juillet 1975 sur la comptabilité des entreprises, toutes les sociétés opérant en Belgique doivent tenir une comptabilité, dont les obligations peuvent varier en fonction du nombre d’employés et du chiffre d’affaires, entre autres critères.

De plus, diverses assurances obligatoires dépendront du secteur dans lequel la société exerce son activité, telles qu’une assurance incendie ou catastrophe naturelle, ou une assurance contre les risques d’accidents du travail pour le personnel. En outre, en cas d’embauche de personnel au sein de la société, il sera nécessaire de mener certaines démarches administratives imposées par la législation sociale et fiscale.

Enfin, différentes options de financement et d’aides à l’implantation de sociétés en Belgique sont disponibles, en fonction de la région (Bruxelles, Wallonie ou Flandre) où est établie la société, ainsi que la possibilité de bénéficier de diverses aides financières de l’Union européenne telles que le programme “COSME” ou le programme “Horizon 2020”.