Constituido en 1989, Navas & Cusí Abogados se caracteriza por ser un bufete multidisciplinar y con vocación internacional gracias a un amplio equipo de abogados especialistas en derecho comunitario, mediante los cuales ofrecemos una cobertura total gracias a nuestras sedes de España, Bélgica, China y EEUU. En este artículo, nuestro equipo mira de resolver las preguntas más frecuentes a la hora de constituir una sociedad mercantil en Bélgica.

Introducción

Bélgica se encuentra en el puesto 45º de los 190 países que conforman el ranking “Doing Business”, que clasifica los países según la facilidad que ofrecen para hacer negocios, siendo además la economía número 25 por volumen de PIB. Actualmente, la economía belga está orientada hacia el sector servicios, ostentando una economía más dinámica en la parte Flamenca, y una economía más ruralizada en la parte Valona.

El 28 de febrero de 2019 el parlamento belga aprobó el nuevo Código de Sociedades y Asociaciones. La norma entró en vigor el 1 de mayo de 2019 y toda empresa constituida a partir de esa fecha está sujeta al nuevo código. Para las empresas ya existentes, el código se aplicó desde el 1 de enero de 2020, con plazo hasta el 1 de enero de 2024 para adaptar los estatutos actuales de la sociedad. En el siguiente articulo analizaremos los diferentes tipos de sociedades existentes en Bélgica, la forma de constituir e inscribir una sociedad, y las obligaciones fiscales a las que están sometidas.

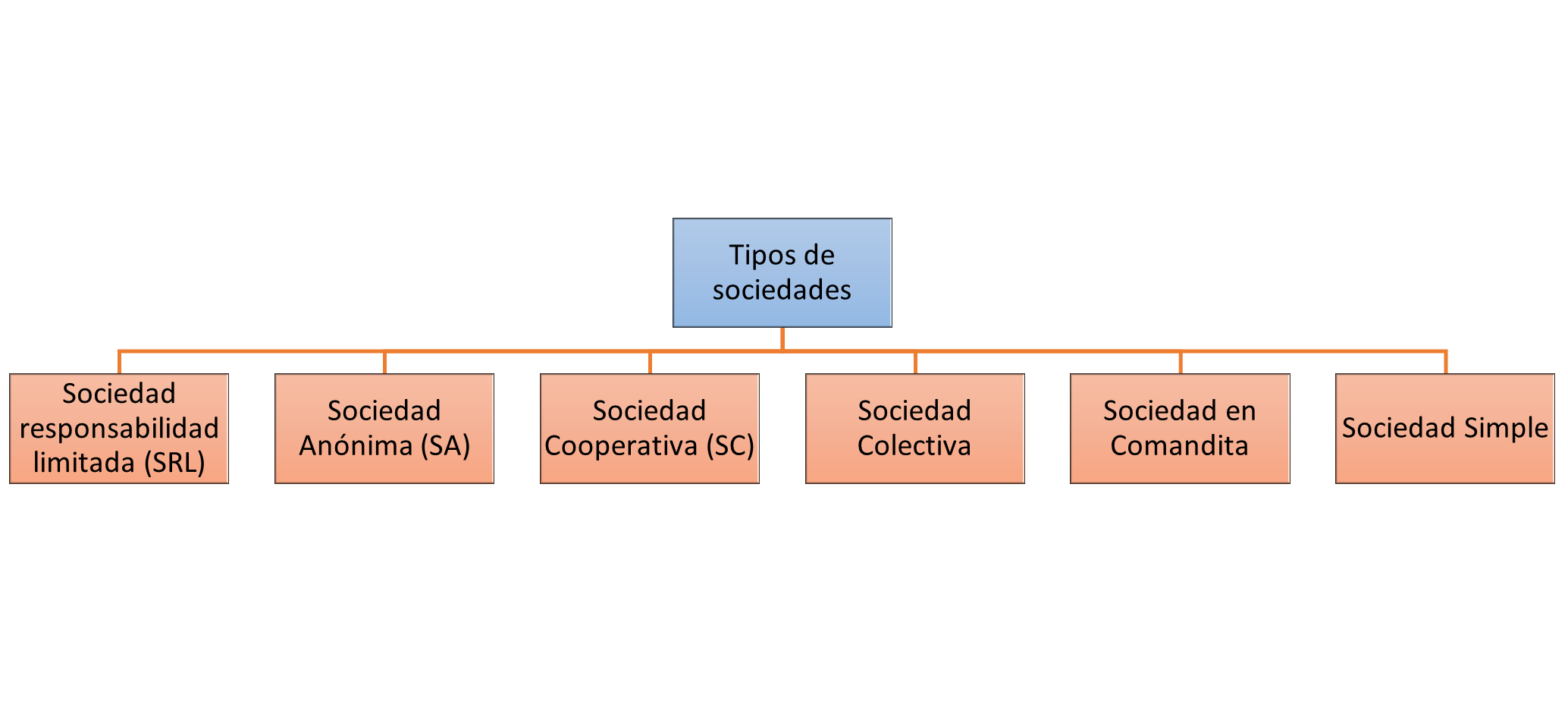

Tipos de sociedades

La sociedad de responsabilidad limitada (SRL)

La Sociedad de Responsabilidad Limitada (SRL), que entró en el panorama empresarial belga el 1 de mayo de 2019, es la sucesora de la Sociedad Privada de Responsabilidad Limitada (SPRL). Es la empresa de referencia para las pequeñas y medianas empresas. Puede estar formada por uno o varios socios. No existe un requisito de capital mínimo, pero debe ser suficiente para la actividad prevista. La SRL tiene su propia personalidad jurídica, por tanto, los accionistas sólo responden por el importe de sus aportaciones.

La sociedad anónima (SA)

La sociedad anónima (SA) es una forma de sociedad elegida principalmente por las grandes empresas. Son necesarios por lo menos dos miembros para establecer esta estructura empresarial en Bélgica. Los accionistas deben proveer un capital mínimo de 61.500 EUR. Los accionistas contribuyen al capital de la empresa a cambio de acciones, y deben proporcionar por lo menos el 20% antes del registro de la empresa. Esta forma de sociedad debe constituirse mediante acta notarial.

La sociedad cooperativa (SC)

La sociedad cooperativa es una forma jurídica en la que los socios persiguen un objetivo común. Por ello, se requiere un mínimo de tres fundadores. El objetivo principal de este tipo de empresa es satisfacer las necesidades comunes de los accionistas, pero también desarrollar sus actividades económicas y/o sociales. Este objetivo cooperativo debe estar definido en los estatutos de la empresa. No se requiere un capital mínimo para crear una sociedad cooperativa, pero cada fundador debe hacer una aportación. La responsabilidad de los accionistas se limita a sus aportaciones.

La sociedad colectiva

La sociedad colectiva se celebra entre socios que responden de forma indefinida y solidaria. Todas las decisiones deben tomarse por unanimidad, a menos que el acuerdo especifique que las decisiones se toman por mayoría.

La sociedad en comandita

La sociedad en comandita se compone de uno o varios socios que responden indefinidamente y de forma solidaria, que se denominan “socios colectivos“, y de uno o varios socios que se limitan a aportar capital o en especie, que se denominan “socios comanditarios“. Los socios colectivos son responsables de la gestión. Todas las decisiones deben tomarse por unanimidad, a menos que el acuerdo especifique que las decisiones se toman por mayoría.

La sociedad simple

Una sociedad simple es una sociedad que no tiene personalidad jurídica. Se necesitan al menos dos socios. Los socios acuerdan poner en común sus aportaciones con el objetivo de compartir un beneficio patrimonial directo o indirecto, por lo que en la práctica, se utiliza a menudo como instrumento de gestión de activos y planificación patrimonial. No necesita constituirse mediante acta notarial ni requiere un capital mínimo. Los socios pueden hacer aportaciones en efectivo, en especie o aportaciones técnicas o intelectuales. Su responsabilidad es ilimitada y solidaria.

Constitución de sociedades

Los trámites para la constitución de una sociedad se pueden desglosar en tres diferentes etapas: establecer el acto constitutivo, presentar el acto constitutivo y el registro del acto constitutivo.

Establecer el acta de constitución

La primera formalidad es redactar por escrito el acta de constitución de la empresa. Se trata de los estatutos de la empresa en los que se recogen todas sus características (nombre, domicilio social, objeto, capital, etc.) y sus modalidades de funcionamiento. El acta de constitución debe incluir la siguiente información: el nombre de la empresa, la forma jurídica de la empresa, la dirección del domicilio social, el objeto, la duración de la empresa, las modalidades de representación de la empresa, el capital, y los valores de la empresa. En cuanto a los documentos necesarios para redactar el acta de constitución, es imprescindible un plan financiero que justifique la cantidad de capital aportado, y ofrezca una estimación de los ingresos previstos.

Según el tipo de empresa, este documento puede adoptar la forma de un documento notarial (escritura pública) o una escritura privada. Si se elige la forma jurídica SRL, SA, o SC se debe acudir a un notario para redactar la escritura de constitución de la empresa, sin embargo si se opta por una SNC, o SComm basta con una escritura privada.

Presentar el acto constitutivo

Una vez redactado el acta de constitución, se debe presentar el acta de constitución en el registro del Tribunal de Comercio donde tenga la sede la sociedad. En el caso de las SA, las SRL y SC, el depósito lo realiza el notario y la escritura se inscribe en el Registro de Personas Morales. El notario puede realizar los trámites de la presentación del acta constitutivo por vía electrónica, lo que acelera el proceso. En el caso de las escrituras privadas, los socios son los responsables de efectuar este depósito.

Una vez presentado el acta de constitución, el secretario judicial (“greffier”) ingresa los datos de identificación de la empresa en el BCE (Banque Carrefour des Entreprises). El mismo secretario judicial, publica al acta de constitución en el “Moniteur Belge” (Boletín Oficial Belga).

Registrar el acto constitutivo

El acto constitutivo de una empresa debe registrarse obligatoriamente en una de las oficinas de registro del FPS Finanzas (Administración del Catastro, Registro de la Propiedad y de los Dominios). Cuando se trata de una escritura notarial, el registro debe ser realizado por el notario en un plazo de 15 días. En el caso de una escritura privada, los socios de la empresa deben registrarla en un plazo de cuatro meses, abonando en todo caso los derechos de registro.

La apertura de una cuenta bancaria

A la hora de constituir una sociedad, se debe abrir una cuenta corriente en un banco u otra institución financiera, preferiblemente una cuenta bancaria profesional al nombre de la sociedad. Se debe incluir el número de esta cuenta en todos los documentos comerciales (cartas, facturas, etc.) junto al número de la empresa, el nombre de la empresa y el nombre de la institución financiera. Existen diversos Bancos tanto belgas como extranjeros que operan en Bélgica, debido principalmente a la cantidad de expatriados que residen en el país.

Inscribir la sociedad

La “ventanilla única” o “guichet d’entreprise” es el punto de contacto central para todos los trámites administrativos relacionados con la puesta en marcha de la sociedad. En la actualidad, ocho organizaciones están acreditadas como “guichet d’entreprises” y existe libertad para elegir cualquiera de ellas: Acerta, Eunomia, Formalis, Liantis, Partena, Securex, UCM, y Xerius.

El “guichet d’entreprise” realiza varias tareas como inscribir a la sociedad en el BCE (Banque Carrefour des Entreprises), determinados trámites administrativos, o solicitar diversos permisos. Una sociedad es registrada en la BCE en el momento de la presentación del acto constitutivo como se ha expuesto en el apartado 3.2. En ese mismo momento, se le asigna un número de empresa el cual será un número definitivo y único. A continuación, se debe acudir a un “guichet d’entreprise” o “ventanilla única” para inscribir la sociedad en el BCE como sociedad sujeta a inscripción. En caso de que el “guichet d’entreprise” deniegue la inscripción como sociedad sujeta a inscripción en el BCE, se puede presentar un recurso ante el “Conseil d’Etablissement” de la región competente. El coste de la inscripción en la BCE es de 92,50 euros, incluida una unidad de establecimiento, más 92,50 euros por cada unidad de establecimiento adicional. Estos son los precios aplicados a principios de 2022 los cuales se indexan anualmente. De forma breve, cabe mencionar que la “Banque Carrefour des Entreprises” es una base de datos que contiene todos los datos de identificación de las entidades registradas y sus unidades de establecimiento, tanto de personas jurídicas como de personas físicas que ejercen una actividad profesional por cuenta propia.

En el caso de que una entidad extranjera desee realizar actividades en Bélgica y establecerse allí, existen varias posibilidades: crear una sucursal, una filial o una unidad de establecimiento. Jurídicamente, una sucursal no es una entidad independiente de la empresa. La sucursal y la entidad extranjera son una misma entidad. La entidad que establece una sucursal en Bélgica recibe, si no lo tiene ya, un número de empresa. Este número es comunicado por el secretario del Tribunal de Comercio competente al presentar la solicitud. A continuación, debe solicitar al “guichet d’entreprise” de su elección su inscripción en la BCE.

En el caso de la filial, es una entidad independiente de la entidad extranjera. Tiene personalidad jurídica propia (a diferencia de la sucursal), siendo la forma jurídica una sociedad de derecho belga. Asimismo, la filial establecida en Bélgica obtiene un número de empresa cuando es registrada en el BCE por el notario o el secretario del Tribunal de Comercio competente y a continuación, debe solicitar al “guichet d’entreprise” de su elección su inscripción en la BCE.

Por último, algunas entidades extranjeras pueden operar desde una dirección en Bélgica sin tener una sucursal o filial. En este caso, estas entidades realizan sus actividades en Bélgica desde una unidad de establecimiento (por ejemplo, taller, fábrica, tienda, punto de venta, oficina, etc.). En caso de variación en la situación de la sociedad, dispone de un mes para solicitar una modificación de la inscripción como sociedad sujeta a inscripción.

Fiscalidad

IVA (TVA) y obligaciones

Si la sociedad suministra bienes o servicios contemplados en el Código del IVA (Code de la TVA), de forma independiente y regular, está sujeta al IVA. En el caso de que la sociedad realice determinadas actividades exentas en virtud del artículo 44 del Código del IVA y siempre que se cumplan determinadas condiciones, la sociedad está sujeta al IVA pero no tiene que facturar el IVA a sus clientes, y además no tiene que estar identificada a efectos del IVA. Se trata, por ejemplo, de ciertas actividades sociales o culturales, financieras o médicas. Esto mismo aplica a las sociedades extranjeras, que deberán identificarse a efectos del IVA cuando realicen operaciones en Bélgica cubiertas por el Código del IVA.

En cuanto a las obligaciones, una empresa sujeta a IVA tiene ciertas obligaciones (a excepción de las que realizan operaciones exentas en virtud del artículo 44 del Código del IVA), tales como hacer declaraciones de IVA, pagar al Tesoro público el IVA que se factura a los clientes, transmitir una lista anual de los clientes, tener una contabilidad y presentar facturas.

Diferentes regímenes de IVA (TVA)

El régimen normal se aplica a todos los sujetos pasivos del IVA que no se benefician de otro régimen. Las empresas deben presentar una declaración mensual por las transacciones del mes anterior. Las empresas cuyo volumen de negocios anual no supere los 2.500.000 euros sin IVA pueden presentar una declaración trimestral (excepción: el límite máximo es de 250.000 euros sin IVA para el suministro de productos energéticos, equipos de telefonía móvil, ordenadores, accesorios y componentes, y vehículos de motor sujetos a la normativa de matriculación).

La aplicación del régimen normal del IVA conlleva una serie de obligaciones fiscales. Para reducir estas obligaciones, las pequeñas empresas pueden optar por determinados regímenes especiales conocidos como “régime de la franchise de la taxe”, “régime forfaitaire” o “régime agricole”, en función del volumen de negocios anual y los sectores en los que operan.

Obligaciones impositivas

| Impuestos | |

| Concepto | Tasa impositiva |

| Impuesto de sociedades | La sociedad tributa por el importe total de sus beneficios, es decir, por el importe neto de sus ingresos. El tipo es del 25% (a partir del ejercicio fiscal 2021). Algunos sectores de actividad se benefician de tipos reducidos. |

| Impuesto sobre bienes inmuebles | También llamado “précompte immobilier”. Desde el 1 de enero de 2017, el tipo básico de retención es del 30% de los ingresos. Según el tipo de ingresos, se aplican tarifas reducidas. |

| Impuestos indirectos (IVA – TVA) | Las tarifas se fijan por Real Decreto. El tipo de IVA estándar es del 21%.

Para determinados bienes y servicios se aplica un tipo reducido: 0%: por ejemplo, algunas publicaciones periódicas 6%: por ejemplo, productos alimenticios, agua, medicamentos, libros, transporte, etc. 12%: por ejemplo, restauración, suministro de viviendas sociales, margarina |

| Impuesto regional sobre los inmuebles | Se trata del impuesto regional del “précompte immobilier”.

– En Valonia y Bruselas-Capital: 1,25% del valor catastral – En Flandes: 2,5% del valor catastral |

Otras consideraciones

Una vez analizado el modo de constituir una sociedad en Bélgica, y la fiscalidad que aplica en cada caso, es necesario señalar ciertas consideraciones a la hora de poner en marcha una sociedad. Por ejemplo, según la Ley belga 17 de Julio de 1975 sobre la contabilidad de las empresas, todas las sociedades que operan en Bélgica deben tener una contabilidad, cuyas obligaciones podrán variar en función del número de empleados y el volumen de negocios, entre otros. Además, existen diversos seguros obligatorios que dependerán del sector en el que la sociedad ejerza su actividad, tales como un seguro contra incendios o catástrofes naturales, un seguro contra riesgos de accidentes de trabajo para el personal, ect. Adicionalmente, en el caso de contratación de personal dentro de la sociedad, habrá que realizar una serie de trámites administrativos impuestos por la legislación social y fiscal.

Por último, existen distintas posibilidades en cuanto a financiación y ayudas para la implantación de sociedades en Bélgica, que dependerá de la región (Bruselas, Valona o Flamenca) en la que se sitúe la sociedad, además de la posibilidad de optar a diversas ayudas financieras provenientes de la Unión europea como el programa “COSME” o el programa “Horizonte 2020”.