Ley pendiente de aprobación

El pasado mes de diciembre el Congreso de los Diputados envió al Senado la aprobación del Proyecto de Ley de Crédito Inmobiliario, para su – esperemos- aprobación definitiva.

La ley reguladora de los contratos de crédito inmobiliario tiene por objeto equipar la legislación interna a los pronunciamientos europeos. También obedece a la transposición de la directiva 2014/17 /UE de 4 de febrero, sobre los contratos de crédito celebrados con los consumidores para bienes inmuebles de uso residencial.

La nueva normativa otorga una mayor protección al consumidor, haciendo hincapié en la seguridad jurídica, la trasparencia y el equilibrio de los contratos. Tiene el objetivo de frenar los abusos de las entidades financieras de los últimos años.

La nueva ley no solo pretender esta adaptación sino que el gobierno ha intentado solventar en su articulado las cuestiones más controvertidas en relación a los préstamos hipotecarios a las que haremos alusión en el presente artículo.

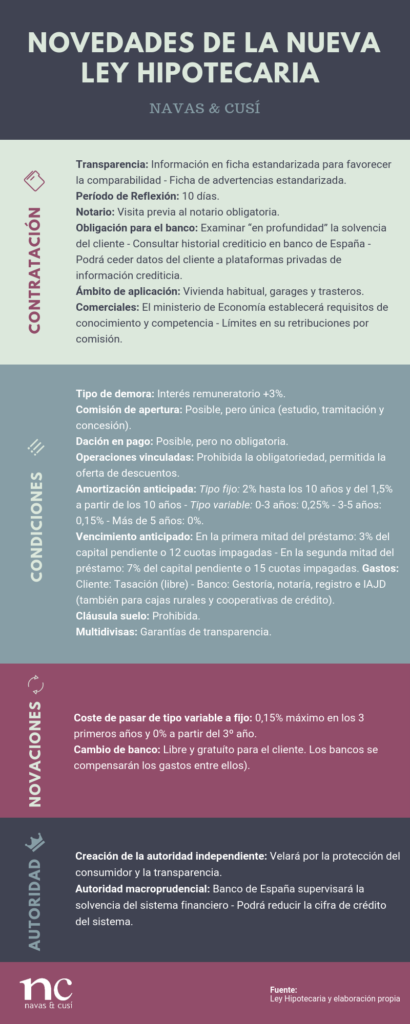

Novedades de la ley

- El ambito subjetivo de la Ley se extiende a personas físicas ya sean consumidores o no, siempre que el préstamo recaiga sobre un inmueble de uso residencial.

- Mayor transparencia y control de la fase precontractual: El prestatario debe disponer de la documentación relativa a la información bancaria de su producto con una antelación mínima de 10 días, así como de la ficha europea de información normalizada (FEIN) y ficha de advertencias estandarizadas (FIAE).En la misma línea se atribuye mayor responsabilidad al notario que debe emitir acta que pruebe el cumplimiento de tales obligaciones. Éste debe asegurarse de la comprensión de las cláusulas que versan en el contrato. El objetivo es aumentar las garantías.

- Limita el tipo de interés de demora, que no podrá superar el triple del interés remuneratorio.

- En cuanto a los préstamos inmobiliarios en moneda extranjera se limita el tipo de moneda por el que se puede alternar el préstamo: será una divisa en la que o bien el deudor tenga sus ingresos o activos, o bien una de las monedas del país del que el deudor tenga residencia.

- Delimita los casos para declarar el vencimiento anticipado. Esteblece dos fases diferentes para poder declararlo: En la primera mitad de vida del préstamo, la deuda pendiente equivaldrá al 3% del capital concedido o bien doce cuotas impagadas y en la segunda mitad la deuda pendiente debe ascender al 7% del capital o bien quince cuotas,

Los gastos hipotecarios

La norma tambien delimita quien abona los gastos:

- los gastos de tasación corresponden al prestatario

- gestoria corresponden al prestamista

- el prestamista correrá con gastos de aranceles notariales y copias, quien lo solicite

- el prestamista correrá con gastos de inscripción de garantías en el registro

- el impuesto, según establezca la normativa tributaria (que según la ultima reforma, recordemos, debera ser la entidad financiera)

Cuestiones pendientes

Aunque es una reforma necesaria y favorable a los intereses del consumidor la ley deja varias cuestiones en el aire.

Un ejemplo es la dación en pago, que si bien la Ley se refiere a ello, lo hace de manera general y da lugar a multiples interpretaciones. Según nuestra opinión, deberían regularse determinadas situaciones en las que sí procediera autorizar una dación en pago.

En el gráfico que acompaña este artículo hemos hecho un resumen de las principales novedades en relación a la contratación, a las condiciones, a las novaciones de crédito y a la Autoridad de control.

En Navas & Cusí, despacho de abogados especialista en Derecho Bancario y Derecho de la Unión Europea contamos con profesionales que podrán asesorarle sobre los efectos favorables que contempla la nueva ley de contratos de crédito inmobiliario. Puede ponerse en contacto con nosotros rellenando el formulario de contacto o llamando al 915 76 11 50

> Leer más en nuestro blog sobre noticias de Mala Praxis Bancaria

> Leer más en nuestro blog sobre noticias de Ejecución Hipotecaria

> Leer más en nuestro blog sobre noticias de Derecho Bancario

> Leer más en nuestro blog sobre noticias de Derecho de la Unión Europea