El código TARIC podríamos decir que es el DNI de las mercancías cuando se importan desde otro país de fuera de la UE a cualquier Estado miembro de la Unión Europea. Dicho código tiene su base legal en el Reglamento Europeo 952/2013 que constituye el Código Aduanero Común que está en vigor en todo el territorio europeo. Además, es de aplicación el Reglamento Europeo 2658/87, del Consejo de 23 de julio, sobre la nomenclatura arancelaria y estadística y el arancel aduanero común y el Reglamento de Ejecución 2016/1047 de la Comisión de 28 de junio de 2016 por el que se modifica el Anexo I del Reglamento 2658/87 del Consejo, relativo a la nomenclatura arancelaria y estadística y al arancel aduanero común.

La ventaja que tiene esta homogeneidad es que cuando un proveedor de un tercer país quiere importar sus productos p.ej en España y a su vez también a Francia, no tendrá que consultar varias bases de datos y perderse en la normativa nacional de cada país europeo, ya que el sistema aduanero de la Unión es idéntico en los 27 Estados miembros de la UE.

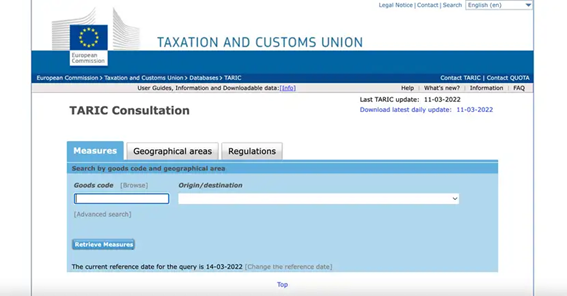

El TARIC se puede consultar en la página web https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=es.

Un código TARIC es una serie de, generalmente, 10 dígitos.

TARIC significa “Tarif Integré Communautaire” que significa en castellano “Arancel Integrado de las Comunidades Europeas”.

Cómo encontrar los códigos TARIC de los productos

Para obtener o verificar el código TARIC de sus productos, simplemente ingrese el nombre genérico de su producto o el material del que está hecho en el portal oficial

mencionado anteriormente. El sistema le ayuda a encontrar la representación más precisa de su producto a través de un sistema jerárquico.

Intente elegir el código más adecuado. De lo contrario, el despacho de aduanas podría retrasarse, lo que daría lugar a costes adicionales, o las mercancías podrían retenerse o descartarse.

Los códigos TARIC se utilizan principalmente en la Unión Europea. Para envíos al Reino Unido, Estados Unidos o Rusia, es mejor usar el código HS.

Finalidad de los códigos TARIC

El código TARIC se utiliza para establecer los aranceles de los productos que se envían.

Aparte del cálculo de los derechos arancelarios, el código TARIC se utiliza para verificar las posibles restricciones o requisitos adicionales a la entrada de la mercancía en el territorio europeo o en el país de destino, si se trata de una exportación desde Europa. Las mercancías importadas pueden, por ejemplo, estar sometidas a la aplicación de medidas de defensa comercial como medidas antidumping, antisubvención y de salvaguardia que conllevan el pago de un arancel adicional.

Por último, con el código TARIC se puede comprobar la existencia de acuerdos preferenciales y uniones aduaneras que ha establecido la UE con terceros países que permiten la importación de productos concretos sin la aplicación de ningún tipo de arancel.

La complejidad del sistema y sus Reglas de Interpretación

Si bien es verdad que TARIC es una base de datos libre y accesible para todos, la nomenclatura es general y los productos que se venden a nivel mundial son infinitos, lo que significa que en la mayoría de los casos existen productos que pueden generar duda sobre su correcta clasificación. Por ejemplo, nos hemos encontrado con la necesidad de clasificar para una empresa que representamos el código arancelario correcto para un macarón que estaba unido por helado en vez de ganache y crema, de modo que el producto ha de fabricarse, transportarse y conservarse congelado. Se trata de un típico problema de un producto mixto que la masa como tal pertenece a la categoría 1905 (productos de panadería, pastelería o galletería) pero compite con la partida 2105 (helados y demás helados comestibles) así que ya no es evidente cuál de las dos prevalece.

Este conflicto, se ha de resolver a través de las Reglas Generales de Interpretación contenidas en el Anexo I del Reglamento Europeo 2658/87 y de acuerdo con la jurisprudencia del Tribunal Europeo de Justicia. Es precisamente por esto que es necesario contar con los conocimientos de un abogado aduanero especializado en la interpretación correcta de la legislación europea. Las seis reglas de interpretación se pueden resumir de la siguiente forma:

1. Regla 1: Los títulos de las secciones, capítulos y subcapítulos se proporcionan solo para facilitar la referencia; a efectos jurídicos, la clasificación se determinará de acuerdo con los términos de las partidas y de las notas de sección o de capítulo correspondiente y siempre que dichas partidas o notas no requieran otra cosa, de acuerdo con las siguientes disposiciones (es decir las siguientes reglas).

2. Regla 2ª: La referencia a un artículo comprende también el artículo incompleto o sin terminar que ya presente sus características esenciales, así como el presentado desmontado o sin montar; y la referencia a una materia alcanza a sus mezclas o asociaciones con otras materias.

3. Regla 3ª: Cuando una mercancía pueda clasificarse, en principio, en dos o más partidas, se atenderá, por este orden: a) a la partida más específica frente a la más genérica, b) de no bastar el criterio anterior a la materia o componente que confiera al producto su carácter esencial y c) en defecto de ambos, a la última partida por orden de numeración.

4. Regla 4ª: Las mercancías que no puedan clasificarse con arreglo a las reglas anteriores se incluirán en la partida correspondiente a los artículos con los que guarden mayor analogía.

5. Regla 5ª: Los estuches y continentes similares presentados con el artículo al que están destinados siguen la clasificación de este, salvo que le confieren su carácter esencial; y los envases se clasifican con la mercancía que contienen, salvo que sean susceptibles de uso repetido.

6. Regla 6ª: La clasificación en las subpartidas se determina por los términos de estas y de sus notas, aplicándose, mutatis mutandis, las reglas anteriores y comparándose subpartidas del mismo nivel.

En el caso de los macarons que estudiamos, la conclusión a la que llegamos se alcanza por vía de la Regla 3ª. Esto es porque los términos de las partidas (Regla 1ª) no resuelven el conflicto porque el producto participa a la vez de la naturaleza del dulce de pastelería y de la del helado. Al no tratarse de un artículo incompleto ni sin montar, tampoco nos ofrece la solución la Regla 2ª. En este caso, estamos ante un producto de manufactura compuesta, de modo que ha de acudirse a la Regla 3ªb) y al criterio de carácter esencial . Por este motivo, atendiendo a la proporción del helado en el conjunto y a la exigencia de cadena de frío, ha de concluirse que es el helado, y no la cáscara horneada, el que confiere al producto su carácter esencial.

Aparte de los conflictos en la propia clasificación de los productos para concluir qué número TARIC aplica en cada producto, es importante contar con la opinión legal de un abogado especializado en derecho aduanero europeo para las llamadas contingencias aduaneras, es decir para los casos en los que el producto llega en aduanas europeas y se retiene para ser inspeccionado por el departamento de Sanidad o porque – según los argumentos de la administración- no se demuestra el origen del productos para poder aplicar el acuerdo preferencial que tiene la UE con el país de fabricación del mismo. Como bufete hemos gestionado con éxito la retención en aduanas de plexiglass fabricado en Marruecos, país con el cual la UE tiene un acuerdo preferencial que permite la no aplicación de ningún tipo de arancel para la importación en territorio europeo.

En este caso, los agentes del puerto de Algeciras, al ver que en el embalaje del producto existía la indicación China, retuvieron las partidas durante un período de más de 6 meses hasta que el importador -nuestro cliente- probase que el origen verídico era Marruecos. El cliente nuestro, aconsejado por nosotros, solicitó y emitió con éxito un certificado de origen expedido por las autoridades marroquíes y de este modo las aduanas españolas acordaron el libre despacho de las mercancías.

En conclusión, el código TARIC y su interpretación para su correcta aplicación forma parte de una legislación extremadamente compleja y técnica, por lo que, antes de iniciar un proceso de importación, es primordial verificar todos los puntos legales necesarios para garantizar, de un lado, que no se pagarán aranceles incorrectos – pues de lo contrario, la administración puede reclamar pagos y sanciones que, dependiendo del caso, pueden alcanzar cifras de cientos de miles de euros- y, de otro, que el cumplimiento de los requisitos de seguridad alimentaria, de etiquetado y de los exigibles a los productos considerados tóxicos o a los residuos plásticos, entre otros, no impedirá el despacho de la mercancía en aduana.

En Navas & Cusí contamos con abogados especialistas en derecho aduanero de la Unión Europea que pueden estudiar su caso, resolver sus dudas y acompañarle en cada fase. Si necesita orientación legal, puede contactar con nuestro despacho para recibir un asesoramiento personalizado.