Finalizada la campaña del Impuesto sobre la Renta de las Personas Físicas (IRPF), correspondientes al ejercicio 2014, el 1 de julio se inició el periodo de presentación del Impuesto sobre Sociedades (IS) correspondiente también al ejercicio 2014, que, como primera novedad finalizará el próximo 20 de julio en vez del 25 como venía siendo habitual en ejercicios precedentes.

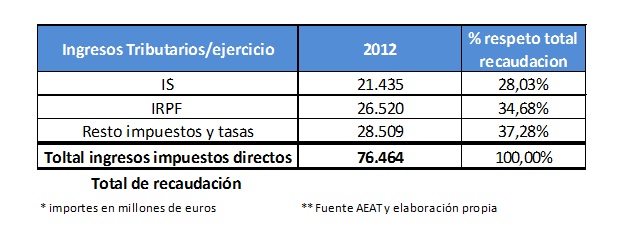

Con el fin de hacer más comprensible la repercusión de ambos impuestos respecto al volumen total de recaudación incorporo una serie de datos publicados por la Agencia Tributaria, referentes al 2012, últimos datos publicados de ambos impuestos , referentes a los ingresos en ese ejercicio de cada uno de los impuestos así como el porcentaje que suponen respecto del total recaudado:

De los datos anteriormente expuestos podemos concluir que más del 67% de lo recaudado en ese ejercicio lo fue a través de IRPF e IS, lo cual nos da una visión clara de su relevancia para las arcas del Estado. Otro dato a destacar son las declaraciones presentadas, que en el caso del IS fueron 1.423.076 y en el caso del IRPF 19.379.484.

Partiendo de la premisa de que en el mundo de la fiscalidad uno de los elementos más determinantes es el de la planificación fiscal, es relevante que nos centraremos en las novedades que para el impuesto de este ejercicio 2015, que liquidaremos en julio de 2016, se han introducido a través de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, en lo que respecta al Texto Refundido de la Ley del Impuesto sobre Sociedades aprobado por el Real Decreto Legislativo 4/2004, establece importantes novedades que se han de tener en cuenta ya a lo largo de este ejercicio 2015 pero que también afectan a los ejercicios posteriores.

En una primera aproximación a las novedades más relevantes, trataremos las referentes al hecho imponible, y a los nuevos contribuyentes, dejando para posteriores entregas el resto de modificaciones.

En relación al hecho imponible, dos son las novedades más significativas, por un lado, en el apartado 1º del artículo 5 se incorpora el concepto de actividad económica asimilándolo al concepto tradicional utilizado en el IRPF, en concreto se refiere de la siguiente forma el apartado 1º “…Se entenderá por actividad económica la ordenación por cuenta propia de los medios de producción y de recursos humanos o de uno de ambos con la finalidad de intervenir en la producción o distribución de bienes o servicios…” así como establece que para considerar actividad económica el arrendamiento de inmuebles es necesario una persona empleada con contrato laboral y a jornada completa, además de asimilar también el concepto de actividad económica a nivel de grupo mercantil.

Asociado al punto anterior la siguiente novedad viene reflejada en el apartado 2º del artículo 5, en el que se introduce el concepto de entidad patrimonial, haciendo referencia a las sociedades cuyo objeto social es la gestión de patrimonio tanto mobiliario como inmobiliario, estableciendo que tales entidades no realizarán actividad económica si más de la mitad de su activo esté constituida por valores o no esté afecto a una actividad económica.

No es banal la novación respecto a la actividad económica, y a la actividad de arrendamiento, puesto que ha sido fuente de numerosas controversias y litigios en estos últimos años, en tanto numerosas empresas de tipo “patrimonial” mantenían el criterio de que sí realizaban actividad económica, y por consiguiente, en una interpretación aparentemente razonada y razonable de la norma, se acogían al derecho a practicarse determinadas deducciones y bonificaciones, que a juicio de la Agencia Tributaria no procedían, puesto que entendía que estas empresas no mantenían actividad económica, y por consiguiente, debían tributar al tipo general del impuesto. Con la incorporación del citado artículo 5 queda dirimida esta cuestión.

Por lo que respecta a los nuevos contribuyentes del impuesto, el artículo 7 de la referida Ley incorpora al Impuesto sobre Sociedades a la sociedades civiles que tengan objeto mercantil, dicha modificación tendrá lugar para los periodos iniciados a partir de 1 de enero de 2016, por lo que para los periodos que se inicien a lo largo del 2015 el redactado las excluye, tengan o no objeto mercantil. Esto es sumamente relevante puesto que estas sociedades dejan de tributar por atribución de rentas de los socios en su correspondiente IRPF y pasan a tributar, por impuesto de sociedades, con las consiguientes obligaciones formales, en cuanto a contabilidad y fiscalidad que ello supone, a modo de ejemplo valga citar negocios de restauración, despachos profesionales, farmacias, tiendas y una gran variedad más.

Desde Navas&Cusí ponemos a disposición de nuestros clientes a nuestro equipo de fiscalistas para asesorarles respecto de todas las novedades fiscales que les puedan afectar.

Navas & Cusí Abogados