Hace ya unos meses que Popular intenta ofrecer una solución a los miles de inversores que, a consecuencia de la colocación indebida y desinformada por parte de la entidad financiera de los ya famosos bonos convertibles.

Como norma general, un bono convertible corriente es aquél que el propietario del producto elige el convertirlos a acciones o no, y por ende, convertir el bono en un producto de renta variable. Y aquí radica el punto más importante a tener en cuenta y que clasifica de manera muy distinta a los bonos convertibles: si tienen conversión voluntaria o si ésta es obligatoria. En el caso de que sea obligatoria, como se ha dicho, se trata de un producto de renta variable, con riesgo, volátil, y nada adecuado para inversores con poca experiencia tales como consumidores minoristas que siempre han suscrito, i.e. un plazo fijo.

La traba que muestra el contexto socio-económico actual español es que las entidades de crédito se han dedicado a colocar indiscriminadamente productos de riesgo tales como los bonos convertibles a perfiles totalmente inadecuados, y ello para más inri, sin acompañar esta comercialización con la adecuada información que la legislación actual, tanto a nivel nacional como de derecho de la Unión Europea, exige a las entidades de crédito.

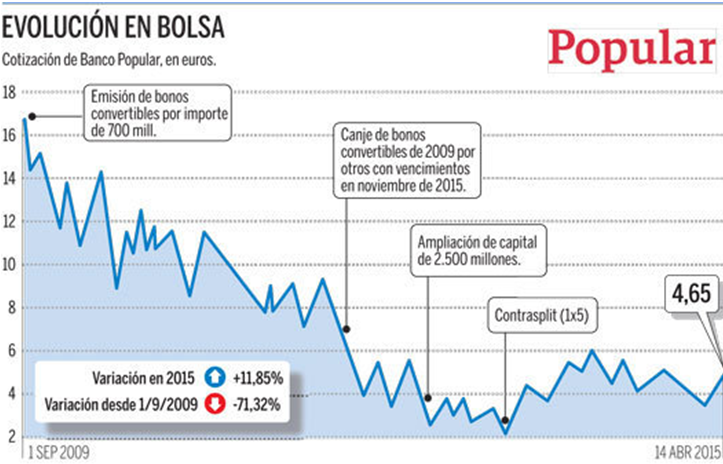

El pasado 13 de abril de este año, Ángel Ron, presidente de Popular, mostraba su inquietud por el posible impacto que puede tener el canje de los bonos obligatoriamente. Y es que, en relación a la emisión de bonos convertibles a acciones lanzada en 2009 por importe de 700 millones, se ha agendado el 25 de noviembre para el canje obligatorio si no se ha hecho de manera voluntaria durante el plazo otorgado de entre el 4 y 24 de agosto.

La acción está cotizando a 4,37 euros, pero el precio de conversión se sitúa actualmente en 17,69 euros. Esto significa que el inversor va a recibir unas acciones que cotizan por debajo de cinco euros como si las pagara a esos 17,69 euros, es decir, un 75% más caras o, lo que es lo mismo, obtendrá unas minusvalías equivalentes a ese porcentaje, sin tener en cuenta los cupones. Dicho de otra manera, para no sufrir pérdidas, la acción tendría que revalorizarse más de un 30% de aquí a noviembre.

Son muchas las opciones que Popular está ofreciendo a sus clientes, como por ejemplo el suscribir un depósito al 5% a un plazo de cinco años, pero en ningún caso se ha planteado ofrecer una solución global como sí hizo en su momento Banco Santander con sus bonos convertibles emitidos en 2007. De lo anterior solo puede sacarse una única conclusión: la entidad financiera colocó indebidamente un producto del que ahora intenta remediar parcialmente con soluciones nada satisfactorias para sus clientes ahorradores. Y esto mismo es lo que reflejan las sentencias que desde hacen meses están condenando a las entidades de crédito. El efecto de la sentencia a favor del consumidor es la devolución íntegra del capital invertido inicialmente en los bonos convertibles, deduciendo eso sí los intereses percibidos por los bonos durante los años que se han detentado, con expresa condena en costas a la entidad por los perjuicios ocasionados al cliente más los intereses legales del procedimiento.

Navas & Cusí Abogados