En estas fechas en las cuales la mayoría de los contribuyentes estamos elaborando lasdeclaraciones de IRPF correspondientes al ejercicio 2014, ante lo que pocas cosas se pueden hacer ya, más que cumplimentar el modelo y presentarlo, no estaría de más hacer lo que en fiscalidad denominamos “un ejercicio de planificación fiscal” en este caso correspondiente al ejercicio 2015.

Para ello debemos atender a las numerosas novedades normativas de la Ley 35/2006, de 28 de noviembre del Impuesto sobre la Renta de las personas físicas (IRPF), introducidas por la Ley 26/2014, de 27 de noviembre.

Todo y que la Ley 26/2014 ha venido cargada de importantes novedades y modificaciones, en este artículo nos centraremos en aquellas que han afectado a los rendimientos del ahorro en sus distintas modalidades.

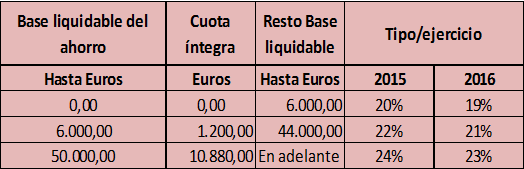

Una de las novedades más significativas la encontramos en los nuevos tipos de gravamen para las plusvalías y los rendimientos del ahorro, los cuales se reducen de forma progresiva hasta alcanzar los tipos definitivos en 2016 que variaran para rendimientos de hasta 6.000 euros entre el mínimo al 20% en 2015 que quedará en el 19% en 2016 y el máximo, para rendimientos superiores a 50.000 euros, que pasan al 24% en 2015 quedando en el definitivo 23% en 2016, ver cuadro:

Otra novedad afecta a los dividendos cobrados, en este caso de forma negativa para los pequeños inversores, puesto que se elimina la exención para los primeros 1.500 euros que existía hasta 2014, obligando a tributar por la totalidad de estos rendimientos.

Por el contrario los inversores en Bolsa si han tenido una buena noticia, puesto que dejan de estar penalizadas las plusvalías obtenidas a corto plazo, menos de 12 meses, pasando de tributar como un rendimiento del trabajo a tributar en base a la tarifa del ahorro y con independencia del periodo en que se haya generado, teniendo como límite por tanto, el 24% y el 23% en 2015 y 2016, respectivamente.

Pero quizás el aspecto más novedoso de la reforma sea la creación de un nuevo instrumento de ahorro pensado para pequeños ahorradores, los Nuevos Planes de Ahorro a Largo Plazo(NPALP)comercializados únicamente por entidades crediticias y por aseguradoras, y que se denominan coloquialmente “Plan de ahorro 5”.

Se configuran como contratos celebrados entre el contribuyente y una entidad aseguradora o de crédito, son inversiones limitadas a uno o sucesivos planes que pueden ser instrumentados sólo de una de las dos formas siguientes:

- Seguros individuales de vida ( SIALP): comercializados sólo por aseguradoras, se configura como un seguro individual de vida distinto de los previstos en el artículo 51 de la Ley 35/2006, que hacen referencia a mutualidades de previsión social, y que comporta como novedad el que se considere a los seguros como instrumentos de ahorro, ahora bien, tienen unas consideraciones muy específicas en tanto está reservado para contratos celebrados a partir del 1 de enero de 2015 y no pueden cubrir contingencias distintas de la supervivencia o el fallecimiento. El contribuyente es el contratante, el asegurado y el beneficiario, salvo en caso de fallecimiento. Además, en tanto son seguros, quedan al amparo de la supervisión y control de la Dirección General de Seguros y Planes de Pensiones (DGSFP).

- Depósitos o contratos financieros integrados en una cuenta individual o cuenta individual de ahorro a largo plazo ( CIALP): comercializados sólo por entidades de crédito, se configura como un contrato de depósito de dinero celebrado por el contribuyente con una entidad de crédito, con cargo a la cual se podrán constituir uno o varios depósitos de dinero, así como determinados contratos financieros en cuyas condiciones se prevea que tanto la aportación inicial como la liquidación final se efectúen exclusivamente en dinero. Es importante indicar que la cuenta debe estar identificada como CIALP y separada de otros tipos de imposición. Remarcar que en tanto es una cuenta bancaria está sujeta al Fondo de Garantía de Depósitos, aspecto muy determinante para algunos.

Pero cuidado, antes de contratar hay que tener en cuenta que el capital aportado a lo largo de los 5 años no está garantizado al 100 por 100 sino en un 85%, por lo que hay que asegurarse sobre qué nos ofrecen tanto las entidades aseguradoras como las entidades de crédito, y, otro aspecto muy importante a tener en cuenta es que a la finalización del contrato o depósito, el capital resultante sólo se podrá rescatar en forma de capital, es decir no se podrá hacer mediante rentas periódicas.

El principal atractivo de estos Nuevos Planes de ahorro a Largo Plazo radica en que los rendimientos obtenidos están exentos de tributación si se cumplen dos requisitos;

- Se ha de mantener activo durante 5 años, ( de ahí el nombre de plan ahorro 5)

- La inversión por aportación queda limitada a 5.000€/año por contribuyente. Y no se pueden tener abiertos simultáneamente más de uno indistintamente, aunque sí se pueden suceder de forma indistinta.

Ahora bien, hay que tener en cuenta en ambos casos, entre otros aspectos, que en el caso de perder la exención tributaria por no cumplir alguno de los dos requisitos indicados, tributarán como capital mobiliario y se harán sobre todos los rendimientos positivos obtenidos desde la apertura del plan, además con práctica de retenciones al 19%.