Tal y como venimos exponiendo es este blog, de un tiempo a esta parte está empezando a cobrar una gran relevancia las numerosas “cesiones de créditos hipotecarias” que han devengado en titulizaciones de activos hipotecarios, que las entidades financieras españolas realizaron, con gran profusión a raíz del estallido de la crisis financiera global, de 2007, de la que se podría decir tuvo su cara más visible a partir de la caída del banco estadounidense American Home Mortgage el 6 de agosto de ese año, en aquel momento el décimo banco hipotecario norteamericano, y que como decimos dio paso a la denominada crisis de las hipotecas subprime, derivada de los movimientos especulativos que habían tenido lugar en el mercado norteamericano sobre el sector inmobiliario desde años atrás con políticas económicas expansivas que buscaban fomentar el consumo a través de tipos bajos de interés, y que en 2007, como decimos, empezaba a arrojar signos más que preocupantes sobre la existencia de una “burbuja inmobiliaria” de consecuencias imprevisibles para el sistema financiero norteamericano, acusado ya de muchos males, entre ellos el de una acumulada falta de liquidez, lo que provocó que las entidades bancarias se fuesen deshaciendo de numerosos créditos que se podían catalogar cómo dudosos, en relación a la capacidad de devolución de los prestatarios, a través de la “cesión de créditos hipotecarios” a grandes fondos con importantes quitas.

En el caso español, como en el norteamericano, las entidades financieras, esencialmente las más afectadas por las necesidades morosidad de los créditos hipotecarios, y que a su vez debieron también asumir los mayores costes derivados de las obligaciones impuestas por el gobierno español, en febrero de 2012, y posteriormente en 2013, respecto a las dotaciones necesarias para cubrir los créditos dudosos, llegando a alcanzar hasta el 80% para los créditos hipotecarios, lo que en esencia incidía directa y negativamente sobre la cuenta de resultados de las entidades bancarias, así como, atendiendo a las consideraciones sobre capitalización derivadas de los acuerdos de Basilea, se venían en la obligación de buscar alternativas para volver a equilibrar sus estados financieros, y obtener liquidez, y para ello, optaron, entre otras medidas, por fomentar la titulización de los créditos concedidos, ya fuesen hipotecarios o no, emitiendo productos como cédulas hipotecarias, o bonos, así como deshacerse de algunos de esos créditos más conflictivos, a través de la cesión de créditos. Posteriormente esos créditos, ya en manos de los Fondos de Titulización, también acababan siendo titulizados. Con ello, las entidades bancarias conseguían transformar en instrumentos financieros negociables una serie de activos poco líquidos, muy heterogéneos y difícilmente negociables por sí solos, como son los créditos hipotecarios.

Empezaremos por definir la que bajo nuestro punto de vista se devenga como el elemento fundamental de estas operaciones financieras, que no es otro que la “cesión de crédito”, para luego definir la titulizaciones derivadas de las cesiones.

La cesión de crédito es una figura financiera ampliamente empleada como fuente de financiación en el mundo empresarial, consistente en un negocio jurídico celebrado por el acreedor (cedente) con otra persona (cesionario) a quien se transmite la titularidad del derecho de crédito, que se puede exigir del deudor (cedido). Recogida en nuestro ordenamiento jurídico tanto la Ley Hipotecaria, articulo 149, como en el Código Civil, artículos 1.112, 1.528 y 1.878, por consiguiente, no es nada nuevo. Ahora bien, dónde nace la problemática, evidentemente es en la gestión que se hace posteriormente a la transmisión de la titularidad del crédito, en tanto, la entidad bancaria que inicialmente había concedido el crédito objeto de cesión, al optar por la cesión, en calidad de cedente, “pierde todo los derechos sobre ese crédito”, pasando a ser propiedad del cesionario, en estos casos los fondos de titulizacion, es por esto que cobra mucha relevancia bajo qué figura jurídica las entidades bancarias han transferido los activos . En esencia, lo que se deprende de este hecho de transmisión de titularidad, bajo las premisas anteriormente expuestas, es que los bancos pierden cualquier derecho para reclamar a los deudores, y por supuesto, difícilmente podrán instar un procedimiento judicial y ni mucho menos, una ejecución hipotecaria, fundamentalmente, porque ya no son poseedores del crédito, estas acciones, en todo caso, deberán ser instadas por el nuevo titular del crédito.

De aquí se derivan numerosas consideraciones jurídicas en relación a diversas cuestiones como la obligación del consentimiento del deudor cedido, en este sentido hay una gran controversia, todo y que la normativa citada en esta materia establece cono no necesario el consentimiento del deudor, aspecto que normalmente aparece recogido en las escrituras de constitución de los prestamos convencionales, no deja de ser cierto que ello, como comparten numerosos/as juristas, supone una renuncia o limitación de los derechos del consumidor, lo cual se podría interpretar como una cláusula abusiva, a tenor de lo dispuesto en el apartado 4b) de artículo 82 del Real Decreto Legislativo 1/2007, de 16 de noviembre, por el que se aprueba el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias. De lo que se deriva, al hilo de la jurisprudencia existente, que el deudor no puede sufrir ninguna merma o limitación de sus derechos, acciones y facultades contractuales.

Así mismo, en el caso concreto de la cesión de crédito hipotecario, la normativa existente, admite que puede cederse, siempre que se haga en escritura pública y se dé conocimiento al deudor, así como se inscriba en el Registro tal y como establece el artículo 149 de la Ley Hipotecaria (sic) “El crédito o préstamo garantizado con hipoteca podrá cederse en todo o en parte de conformidad con lo dispuesto en el artículo 1.526 del Código Civil. La cesión de la titularidad de la hipoteca que garantice un crédito o préstamo deberá hacerse en escritura pública e inscribirse en el Registro de la Propiedad.

El deudor no quedará obligado por dicho contrato a más que lo estuviere por el suyo.

El cesionario se subrogará en todos los derechos del cedente”.

El relación al segundo elemento determinante relacionado con las cesiones de créditos es la titulización, la cual el Banco de España define como (sic) “ Operación o sistema en virtud del cual:

– un activo o conjunto de activos se transfiere a una entidad que está separada del originador y que se ha creado o sirve para la titulización o

– el riesgo de crédito de un activo o conjunto de activos o parte de los mismos, que se transfiere a los inversores en valores, participaciones en fondos de titulizacion, otros instrumentos de deuda o derivados financieros emitidos por una entidad que está separada del originador y que se ha creado o sirve para la titulización.

En esencia, como hemos indicado anteriormente, se trata de homogenizar una serie de activos financieros, que por sus características; duración, importes reducidos, resultan difíciles de negociar, y por consiguiente, de obtener liquidez de ellos, logrando, por tanto, títulos de mayor importe y con mayores posibilidades de poder ser negociados, a través de su venta, transmisión o cesión a terceros, logrando, el que bajo nuestro punto de vista podemos considerar como elemento sustancial, que no es otro que, la estratificación del riesgo en distintos niveles, como indica el Banco de España, lo que permite a los prestatarios, en este caso las entidades bancarias, transmitir el riesgo de crédito, es decir, de impago, con las consideraciones que ello conlleva.

A modo de ejemplo, los activos financieros más susceptibles de titulización serían: a) los derechos de cobro (facturas, pagarés), b) los préstamos con garantía real o hipotecaria, c) préstamos personales o d) saldos dispuestos de las líneas de crédito, como por ejemplo los adeudos de las tarjetas de crédito, entre otros.

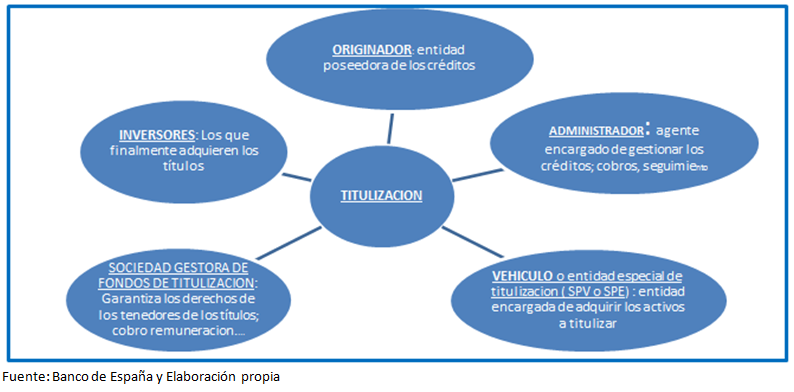

Los principales agentes que intervienen en la titulización son:

Atendiendo al elemento esencial de transmisión del riesgo y, a las consideraciones al respecto del Banco de España, en su informe de estabilidad financiera número 14, podemos clasificar las titulizaciones en dos tipos a) las denominadas “tradicionales” donde se produce la venta de los activos titulizados a un vehículo y b) las “sintéticas” donde se transmite el riesgo de crédito pero no el activo.

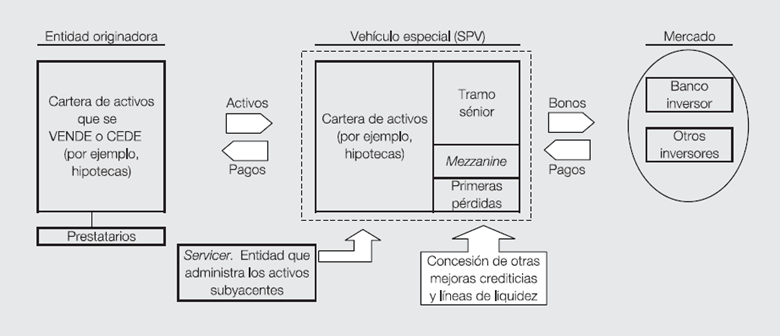

En este sentido, y también atendiendo al referido análisis del Banco de España, el modelo español, hasta la fecha, se sustenta en la estructura tradicional, es decir, se produce la venta del activo a un vehículo de finalidad especial, todo y que, como se indica en el informe, en el caso español, aunque que se haya producido la venta de los activos titulizados a un fondo, en la gran mayoría de los casos, cita el 95% de la titulizaciones desde 2004, los activos no han causado baja del balance de las entidades, al amparo de aplicación de la Circular Contable 4/2004 del Banco de España, en tanto, no se ha transferido una parte sustancial de los riesgos y beneficios en la titulizacion.

El esquema gráfico de funcionamiento de las titulizaciones sería el siguiente con tres ejes esenciales: Entidad Originadora – Vehículo Especial – Mercado (inversores) :

Por consiguiente, bajo nuestro punto de vista, cobra vital importancia, sobre todo para aquellos afectados en procedimientos judiciales que puedan derivar en embargos, el conocimiento de si su préstamo ha sido objeto de titulización, y en caso de ello, conocer bajo qué condiciones se ha transferido el crédito y a quién, puesto que pasará a ser el nuevo titular del mismo, y por consiguiente, nuevo acreedor del hipotecado.

Desde Navas&Cusí ponemos a disposición de nuestros clientes a nuestro equipo de expertos para ayudarles a resolver, de la forma más favorable para sus intereses, cualquier consideración sobre este tipo de actuaciones.

Navas & Cusí Abogados