Tanto si estás en situación de heredar, como en situación de testar y hay criptoactivos, este artículo resultará de tu interés. La naturaleza intangible y descentralizada complica tanto su localización como su valoración a efectos fiscales.

¿Cómo se puede acceder o localizar los criptoactivos?

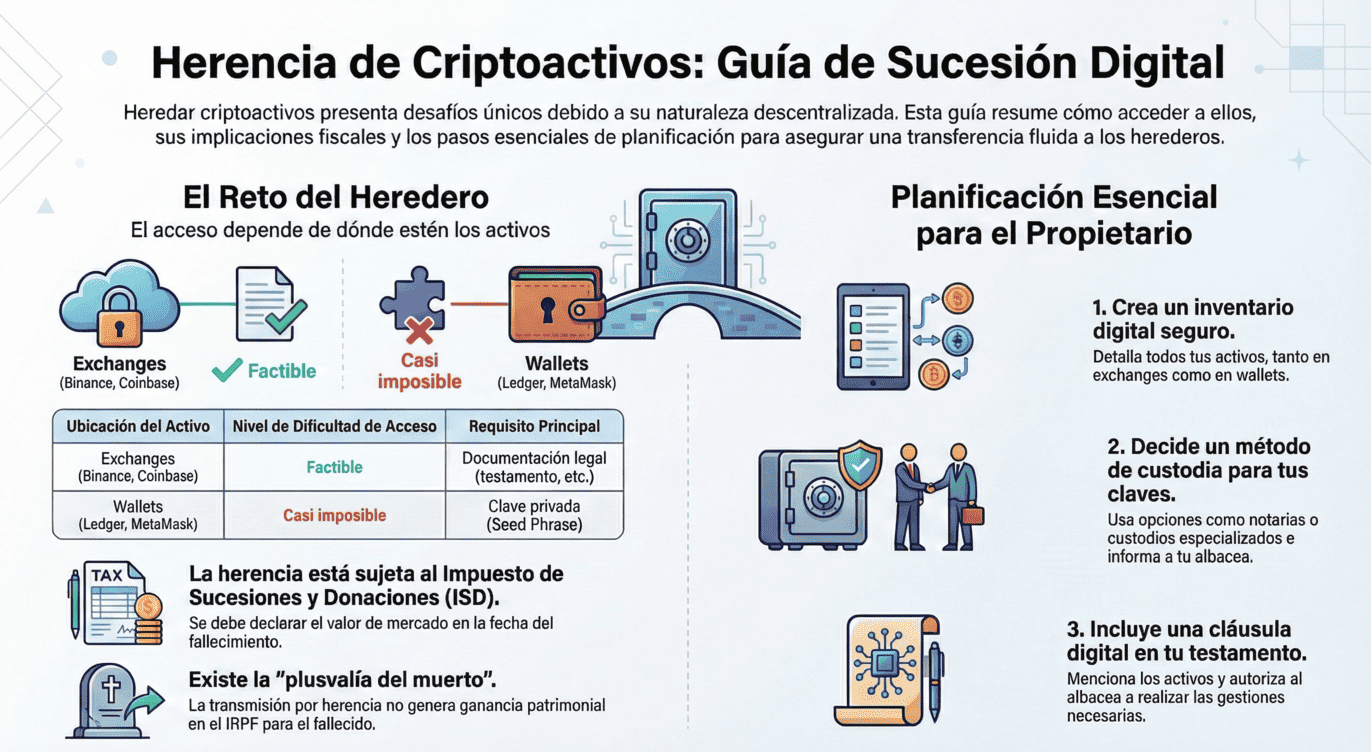

El primer problema, y el principal es cómo acceder a los criptoactivos de la herencia. A diferencia de las cuentas bancarias, no existe una entidad centralizada que notifique de su existencia o permita un sencillo traspaso, pero si que existen diferentes formas de tenencia en facilitan la recuperación

Criptoactivos en Exchanges

Cuando los activos se encuentran en plataformas de intercambio centralizadas (Exchanges), el proceso, aunque requiere tiempo y documentación, es factible. Un ejemplo son los exchanges Binance, Coinbase, Bitpanda, Kraken, etc; aunque esto en el mundo crypto puede cambiar ya que hemos visto múltiples infracciones de varios de ellos.

Los Exchanges suelen tener un procedimiento específico de sucesión. Los herederos deben presentar la documentación legal habitual (certificado de defunción, certificado de actos de última voluntad, copia del testamento, escritura de aceptación de herencia) para que la plataforma verifique la titularidad y proceda al traspaso o liquidación de la cuenta. LA dificultad es saber como realizar estas actividades.

Criptoactivos en Wallets (Custodia Propia)

Tal y como mencionas, el problema se agrava cuando el fallecido tenía la custodia de sus claves privadas a través de una wallet (billetera). Aquí tenemos que diferenciar entre lo que serían wallets “físicas” como un ledger o digitales como MetaMask, trust wallet… Por lo general, si no tenemos las claves el acceso será imposible. Pero si al menos tenemos la billetera física se pueden intentar hacer actuaciones de índole tecnológica o legales para recuperar los criptoactivos, pero con una billetera digital es casi imposible sin la secret key.

Por esta razón, existen clientes que están entregando la clave privada (Seed Phrase) en el testamento o en custodios especializados y notificándolo en el testamento, garantizando que el albacea o los herederos puedan acceder a ella de forma segura solo tras el fallecimiento.

La gran pregunta, ¿se paga? y ¿cuanto?

Una vez localizados los tokens, y habiendo obtenido el acceso, el siguiente reto es determinar su valor a efectos de los impuestos sucesorios.

A.Impuesto de Sucesiones y Donaciones (ISD)

La herencia de criptoactivos está sujeta al Impuesto de Sucesiones y Donaciones (ISD), cuya gestión está cedida a las Comunidades Autónomas.

El valor que debe declararse es el valor de mercado del activo en la fecha de devengo del impuesto, es decir, la fecha del fallecimiento del causante.

Dado que las criptomonedas cotizan 24/7 en múltiples Exchanges, se aconseja conservar la prueba documental del valor en la plataforma principal o en el Exchange más relevante en el momento exacto del fallecimiento, o utilizar un valor medio ponderado de mercado en esa fecha.

B. ¿Y la “Plusvalía del Muerto”?

En España, la transmisión de bienes por causa de muerte (herencia) no genera ganancia o pérdida patrimonial en el IRPF para el fallecido. Este fenómeno se conoce popularmente como la “plusvalía del muerto” o “tributación neutra por mortis causa”. El heredero adquiere los activos por el valor que se les dio en el Impuesto de Sucesiones (el valor de mercado a fecha de defunción).

Recomendaciones Clave para la Planificación Sucesoria

Para evitar dejar un problema sin solución, cualquier persona con criptoactivos debe tomar las siguientes medidas:

1. Inventario Digital: Crear un documento seguro (no físico) donde se detallen todos los activos (Exchanges y Wallets).

2. Custodia de Claves: Decidir un método seguro para el depósito de las Seed Phrases (cajas de seguridad, notaría, custodios digitales especializados), asegurándose de que su ejecutor testamentario o herederos conozcan la existencia de este depósito y la manera de acceder a él.

3. Testamento Digital: Incluir una cláusula específica en el testamento que mencione la existencia de estos activos, quién debe acceder a ellos, y que autorice expresamente al albacea a realizar las gestiones necesarias con los Exchanges.

En Navas & Cusí abogados, expertos en criptomonedas , podemos resolver tus cuestiones de herencia digital en España, con atención física en nuestras sedes de Madrid, Barcelona o Bruselas. También podemos dar asesoramiento vía videoconferencia.