Ya conocido, el crowdfunding es una forma de financiación en virtud de la cual se ponen en contacto, por un lado, un promotor de un proyecto que demanda fondos mediante la emisión de valores y participaciones sociales o mediante la solicitud de préstamos; y, por otro lado, inversores u ofertantes de fondos que buscan en esta inversión un rendimiento.

Una de las características principales de esta modalidad crowdfunding es que la participación de inversores que la financian es masiva, diversificando así el riesgo.

Nos referimos al crowdfunding como un nuevo y verdadero modelo alternativo a la financiación bancaria tradicional, que ya ha consolidado varias variantes, entre ellas el llamado crowdlending, el cual hace referencia a la canalización de ahorros procedente de particulares, como inversión para financiar proyectos de empresas privadas.

El crowdfunding supone un alejamiento de la banca en lo que respecta a la solicitud de capital:

Esta actividad y nuevo modelo de financiación ha supuesto toda una revolución en poco tiempo, pues según datos estadísticos, dichas fuentes de financiación alternativas a las tradicionales “movieron” más de 5.000 millones de euros en la Unión Europea solo en 2015, lo que significa un incremento del 92% con respecto a 2014, demostrando que los préstamos entre consumidores se empiezan a consolidar.

Respecto a España en concreto, desvela un informe de la Universidad de Cambridge que en los últimos tres años las plataformas españolas de financiación alternativa han superado los 100 millones €, creciendo un promedio de un 75%, ocupando nuestro país la 5ª posición entre los países miembros del espacio europeo, hablando en términos de volumen total.

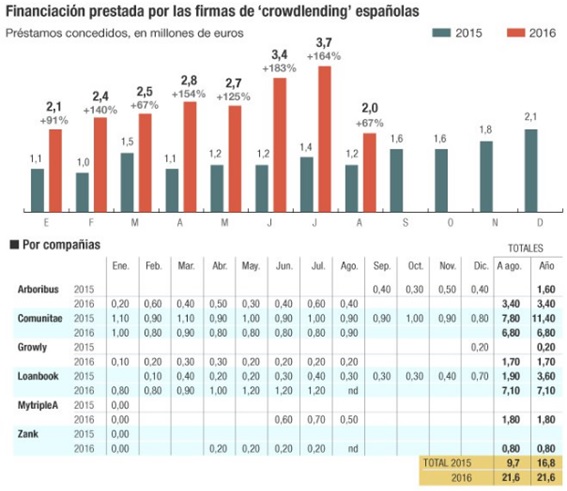

Una imagen vale más que mil palabras. Véase a continuación el gráfico que nos desvela, en millones de euros, la financiación prestada por firmas crowdlending españolas:

El volumen de financiación prestado por las firmas españolas de crowdfunding es cada vez mayor:

Fuente: Cincodias.com

Como puede comprobarse, los números no engañan. Y se espera que estos se multipliquen desde que la Comisión Nacional del Mercado de Valores publicó recientemente la “guía para la autorización de las que llama “plataformas de financiación participativa (PFP)””, siendo la empresa La Bolsa Social la primera en obtener y superar todos estos requisitos, el pasado octubre de 2015.

¿Qué es el crowdfunding inmobiliario? Diferencias con las SOCIMIs:

Una de las variantes del concepto de crowdfunding es el que se proyecta sobre una inversión inmobiliaria. El crowdfunding inmobiliario funciona de la misma manera que hemos detallado anteriormente, con la diferencia que se focaliza (o ve una oportunidad de rentabilidad) en un bien inmueble.

Al familiarizarnos con estos conceptos, puede que nos venga a la cabeza el concepto de SOCIMIs (sociedades anónimas cotizadas de inversión inmobiliaria), que no dejan de ser, recordemos, sociedades anónimas cotizadas cuyo objeto social es la adquisición, promoción y rehabilitación de activos de naturaleza urbana para su posterior arrendamiento, bien directamente o bien a través de participaciones en el capital de otras SOCIMIs. Es el equivalente, en España, de la figura del REIT (Real Estate Investment Trust).

Ahora bien, si bien es cierto que ambos son formas alternativas de financiación, lo que diferencia la SOCIMI del crowdfunding es que este último ofrece la inversión directa en una propiedad específica.

Es decir, como se ha avanzado, los inversores que adquieren valores en una SOCIMI, no dejan de comprar acciones de la referida sociedad anónima, teniendo esta multitud de propiedades difícilmente diferenciable para el inversor; sin embargo, el crowdfunding inmobiliario permite a los inversores poder seleccionar de forma individual poder invertir en propiedades concretas, conociendo de antemano todos sus detalles y proyectos de futuro, lo que denota de más control a los inversores.

Algunos estudios del sector calculan que el mercado del crowdfunding alcanzará en España los 250 millones de euros este año 2016 y aseguran que cerca del 15% se destinará a proyectos inmobiliarios.

Navas & Cusí Abogados.