El Tribunal de Justicia de la Unión Europea ha dado la razón (Sentencia de 3 de marzo de 2020) a los consumidores, contradiciendo lo dicho por el Tribunal Supremo en 2017, y determinando que deberán ser los jueces nacionales quienes controlen la abusividad de esas cláusulas.

Por este motivo creemos conveniente realizar esta guía para que los afectados puedan reclamar el IRPH.

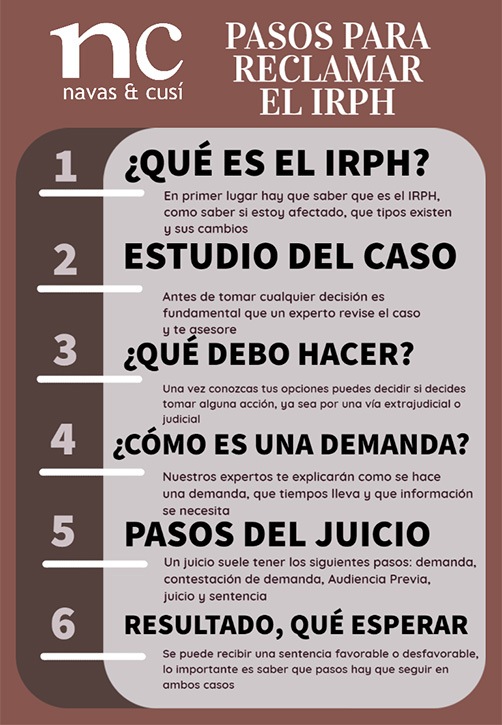

¿Qué es el IRPH? ¿Cómo sé si mi préstamo está afectado y qué tipos de IRPH existen?

El IRPH es un índice al que las Entidades de crédito y, antiguamente, las Cajas de ahorro, referenciaban sus préstamos hipotecarios, ofreciéndolo a los clientes, en lugar del índice EURIBOR, alegando que era un índice mucho más beneficioso para el usuario, obviando cualquier otra información en la contratación.

Para saber si estamos afectados por este índice, debemos acudir a la escritura de préstamo hipotecario y, en concreto, a la cláusula relativa al tipo de interés, en la que se hace alusión al índice que se tomará de referencia para calcular los intereses de las cuotas hipotecarias.

Las entidades que concedieron este tipo de préstamos principalmente son: CaixaBank, Santander, BBVA, Bankia, Banco Sabadell, Kutxabank, Unicaja y Liberbank.

Hasta octubre de 2013, existieron tres tipos de índices IRPH:

- Tipo medio de los préstamos hipotecarios a más de 3 años para la adquisición de vivienda libre de Cajas de ahorro (comúnmente conocido como IRPH Cajas).

- Tipo medio de los préstamos hipotecarios a más de 3 años para la adquisición de vivienda libre de Bancos (comúnmente conocido como IRPH Bancos).

- Tipo medio de los préstamos hipotecarios a más de 3 años para la adquisición de vivienda libre del conjunto de entidades de crédito (comúnmente conocido como IRPH Entidades).

Sin embargo, con efectos desde el 1 de noviembre de 2013, el Banco de España dejó de publicar en su sede electrónica y se produjo la desaparición completa del IRPH Cajas y el IRPH Bancos.

Solicitar una revisión en profundidad

Para poder analizar la viabilidad de caso concreto, así como el perjuicio sufrido y reclamable, es necesario estudiar cada caso en profundidad, por lo que recomendamos que se consulte a abogados especialistas en Derecho bancario y financiero, para que le asesoren jurídicamente (teniendo en cuenta tanto el aspecto legal como económico).

En ese estudio se valorará una aproximación de las cantidades que podemos reclamar como consecuencia de la abusividad –si se trata de consumidores- o la posible vulneración del control de incorporación –si se trata de profesionales- de ese índice.

Tras ser informado, ¿Cuál es el siguiente paso?: Decidir qué hago (¿Reclamación extrajudicial?)

Las acciones basadas en la abusividad de una cláusula no tienen plazo de prescripción ni caducidad: son imprescriptibles, por lo que es posible reclamar tales cantidades en cualquier momento (incluso si la hipoteca ya está cancelada).

Dicho esto, después de que su caso haya sido analizado deberá decidir si reclama o no. Y, en su caso, si acude directamente a los tribunales o sí, previamente, intenta una reclamación por vía extrajudicial.

La reclamación extrajudicial consistirá en presentar un escrito frente a la entidad bancaria, en cualquiera de sus oficinas, o ante su Servicio de Atención al cliente, en la que se contengan los hechos relevantes del caso y se solicite la restitución de las cantidades indebidamente pagadas.

En el caso de que el Banco se avenga a negociar, es muy importante no firmar ningún documento que suponga una renuncia de acciones judiciales.

Nuestra recomendación es que, en el caso de plantear una reclamación extraprocesal, y a pesar de no ser obligatorio, cuente el apoyo y asesoramiento legal de abogados expertos en la materia, para que, dada la complejidad del asunto, puedan dirigir la reclamación y, en su caso, la posterior negociación, defendiendo sus intereses y evitando cualquier situación que pueda, a futuro, serle perjudicial.

Preparación de la demanda

Si con la vía extrajudicial no se obtiene el resultado deseado, lo que sucede en muchas ocasiones (por ejemplo, por no obtener respuesta de la entidad de crédito o denegarnos nuestras pretensiones) debemos acudir a la vía judicial.

Para poder preparar la demanda, los abogados, necesitaremos una serie de documentación:

- La escritura de préstamo hipotecario completa, en la que viene referenciado ese índice.

- En caso de haberlas, las ampliaciones o novaciones, posteriores, de dicho préstamo.

- El mayor número posible de recibos de las cuotas, incluidos los más recientes si se sigue pagando la hipoteca.

- En el caso de que la hipoteca ya se hubiera cancelado, la escritura de cancelación del préstamo.

Presentación de la demanda

La gran carga de los Juzgados españoles hace que, en muchos casos, los procedimientos judiciales sean lentos, por ello es recomendable presentar, cuanto antes, la demanda.

Desde Navas & Cusí Abogados no recomendamos la vía de las demandas colectivas para este tipo de procedimientos, pues entendemos que cada afectado tiene una historia y las consecuencias de su realidad son concretas y distintas de las otros perjudicados, y ello tiene relevancia tanto a nivel de negociación extrajudicial como judicial.

Audiencia previa y juicio

Una vez admitida a trámite nuestra demanda y contestada por la Entidad bancaria, si las partes no han llegado a un acuerdo, el Juzgado convoca a las partes a una Audiencia previa, en la que los abogados expondrán los hechos controvertidos y propondrán la prueba de que intentaran valerse en el juicio.

En esa misma audiencia, si se ha propuesto y admitido alguna prueba distinta de la documental, el Juez fijará la fecha del juicio, en la que se realizarán los interrogatorios admitidos y los abogados expondrán sus conclusiones, a la vista de la prueba practicada.

Dos escenarios: Sentencia favorable o desfavorable

Si la Sentencia de primera instancia fuera íntegramente favorable a nuestra reclamación, las costas deberán ser pagadas por el Banco, quien podrá recorrer la sentencia en apelación, para que la Audiencia provincial revoque la sentencia de primera instancia.

En el caso de sentencia condenatoria, seremos nosotros quienes deberemos asumir el pago de las costas.

¿Qué ventajas tiene reclamar con Navas & Cusí Abogados?

Navas & Cusí es una firma legal de abogados especialistas en Derecho bancario y financiero y nulidad y reclamación de IRPH, con más de 35 años de experiencia, que cuenta con despacho propio en Madrid, Barcelona y Bruselas.

El equipo de profesionales de Navas & Cusí ofrecen un trato individualizado y personalizado a cada cliente, analizando y estudiando sus particularidades y asesorándole en todas las fases de la reclamación, negociación, preparación de la demanda y procedimiento judicial.

Póngase en contacto con nosotros mediante nuestro formulario de contacto o si lo prefiere puede llamarnos al 915 76 11 50 o al 93 487 97 11

> Leer más en nuestro blog sobre IRPH

> Leer más en nuestro blog sobre noticias de Derecho Bancario