Mucho se ha oido hablar del fenómeno de la titulización en los últimos meses, y no es para menos. A pesar de que las entidades de crédito afirmen que es algo que vienen haciendo desde el principio de los tiempos -que negamos- no deja de ser cierto que ha sido un instrumento masificado durante la época de las famosas “hipotecas suprime” poco antes de que estallara la crisis en 2007 en EEUU y posterior e inmediamente en Europa meses más tarde.

¿Cómo ha evolucionado la emisión de titulizaciones en España?

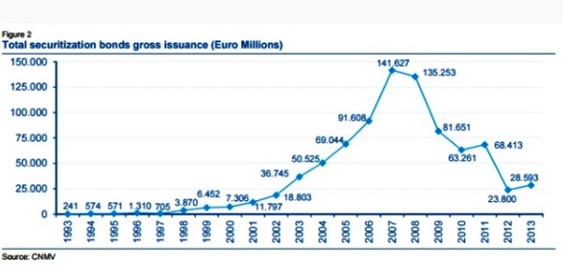

Dicen que una imagen vale más que mil palabras, y por ello muy útil nos va a ser la presente ilustración, cuya fuente es la Comisión Nacional del Mercado de Valores, y que nos muestra la emisión de titulizaciones en España (en Millones de Euros), durante el lapso de tiempo que dista entre 1993 y 2013.

El pistoletazo de salida a esta problemática nos lo daba el mismo Banco de España quien, a respuesta de una consulta de un letrado, mediante notificación de fecha 26 de marzo del pasado 2015 afirmaba que “la titulización de un préstamo conlleva la pérdida de ostentación de la posición acreedora para la entidad que lo concedió, a pesar de que mantenga, por Ley, su administración y su titularidad registral”.

La realidad, a través de la Comisión Nacional del Mercado de Valores, nos muestra que se han titulizado préstamos hipotecarios por un valor de 850.000 millones de euros. Al mismo tiempo que ocurría esto, los juzgados se llenaban de procedimientos de ejecución hipotecaria instados por las propias entidades bancarias, intentando recuperar algo que ya no era suyo: el derecho de crédito ya titulizado.

En otras palabras, los bancos hacían suyos y se adjudicaban inmuebles en garantía de un préstamo sobre el cual ya ningún derecho detentaba.

¿Qué supone la titulización de las hipotecas para las entidades financieras?

Y en este mismo sentido se pronunció, por ejemplo, el Ilustre Colegio de Abogados de Barcelona, quien el pasado 20 de abril de 2016, mediante un comunicado oficial, atestiguaba que la venta de paquetes de préstamos hipotecarios titulizados en el mercado, ha comportado que algunas entidades financieras no sigan siendo los legítimos acreedores de los referidos créditos, ya que esta cesión o venta produce que el acreedor cambie. Tal situación supone que los propios bancos actualmente sean meros “cobradores de cuotas”, sin contar con el soporte de una garantía de un una casa o inmueble.

La legislación, sin embargo, no ayuda, pues estas titulizaciones hipotecarias son permitidas sin que se tengan que realizar ninguna inscripción o cambio de titular en el Registro, lo que conlleva que, cuando el Juez requiere a la entidad bancaria para acreditar que es el titular, simplemente aporta la Nota del Registro donde todavía aparece él. Lo que en sentido jurídico se llama “estafa procesal”.

La titulización es un hot topic encima de la mesa de muchos tribunales, quienes han dictaminado en varias resoluciones la falta de legitimación de la entidad financiera para instar y continuar el procedimiento de ejecución hipotecario, decretando su terminación o declarando la nulidad de las actuaciones.

Destacando algunas de ellas, el Auto 129/2016 del Juzgado de Primera Instancia 4 de Moncada, del pasado 15 de junio el cual establece que:

‘A la luz del derecho positivo solo está legitimado para ejercer la acción ejecutoria el titular del préstamo de garantía hipotecaria y no siendo el ejecutante procede estimar la excepción planteada por la ejecutada …’ ‘Estimar la falta de legitimación activa planteada…’

Y en un mismo sentido el Auto 343/2016 del Juzgado de Primera Instancia 4 de Benidorm, del pasado mes de julio el cual estimaba la falta de legitimación activa de la financiera Bankia S.A. para reclamar y ejecutar el crédito en estos asuntos objeto, lo que conllevaba, según el juez, el archivo del procedimiento.

Es por ello por lo que desde Navas & Cusí reafirmamos que, una vez que la entidad bancaria ha titulizado un préstamo ésta carece de legitimación activa para exigir una ejecución hipotecaria, legitimación que corresponderá al nuevo acreedor. Sin duda, consideramos muy acertado lo establecido en los autos señalados anteriormente.

Navas & Cusí Abogados.