Cuando fallece un familiar o una persona allegada, posteriormente, suele hacerse la pregunta coloquial de ¿y ahora qué?, pensando en el “papeleo” y gestiones necesarias para hacer todos los trámites y saber qué pasará con la herencia, principalmente, quiénes son los herederos y qué parte corresponde a cada uno de ellos.

En este artículo, vamos a explicar, de una manera sencilla, como debemos proceder, recomendando, en todo caso, el asesoramiento y acompañamiento de profesionales, es decir, de abogados especializados en derecho de sucesiones.

Tomemos, como ejemplo, una persona que ha fallecido teniendo su última residencia habitual en Madrid. Pueden surgirnos las siguientes dudas:

¿El causante hizo testamento? ¿Cómo podemos averiguarlo?

En primer lugar, debemos saber si el fallecido hizo o no testamento, o si, habiéndolo hecho, cambió su voluntad y lo modificó.

Para saber si una persona ha fallecido testada –habiendo hecho testamento- o intestada –sin haberlo hecho- debemos solicitar el Certificado de últimas voluntades, que nos indicará no sólo la existencia de testamento, sino ante qué Notario se otorgó, lo cual es relevante para, posteriormente, dirigirnos a esa Notaria para obtener una copia autorizada del mismo.

Dicho certificado, se puede solicitar telemáticamente o presencialmente, en las Gerencias Territoriales del Ministerio de Justicia en Madrid o en la Oficina Central de Atención al ciudadano, con cita previa, y nunca antes de que hayan transcurrido 15 días hábiles desde el fallecimiento del causante.

La solicitud del Certificado de últimas voluntades la puede hacer cualquier persona, pero la Notaría sólo librará la copia del testamento a aquéllos que sean herederos o aleguen un interés legítimo.

¿Qué ocurre si la persona fallecida no hizo testamento?

Se hará una declaración de herederos “abintestato” ante Notario, quien declarará qué parientes del causante son los herederos del causante.

Una vez conocidos los herederos, tendrá que averiguarse los bienes y derechos que eran propiedad de la persona fallecida y su valor, es lo que se conoce como el “avalúo de bienes”, así como también sus deudas, para hallar el valor real de la herencia.

El cuaderno particional

Como es lógico, una vez que están concretados los bienes que son objeto de herencia, es decir, lo que se va a heredar, hay que repartirlo entre los herederos.

Y con toda la documentación obtenida de los pasos anteriores –inventario, avalúo, liquidación y Adjudicación- se formará el llamado “cuaderno particional”, que será redactado por el contador-particional.

Este cuaderno podrá ser público o privado. ¿Cuándo lo haremos público? Cuando existan bienes inmuebles y queramos registrarlos en el Registro de la Propiedad con la nueva titularidad, siendo entonces, imprescindible, la figura del Notario.

¿Qué impuestos deben pagarse en una herencia?

El cuaderno particional también nos servirá, para el momento final del proceso: la liquidación de los impuestos.

Cuando se recibe una herencia se devenga el Impuesto de Sucesiones y, en caso de que hubiera bienes inmuebles, la plusvalía municipal.

En el caso del Impuesto de sucesiones, el pago se hará en Madrid, cuando el fallecido hubiese tenido su residencial habitual en dicha comunidad, el mayor número de días de los últimos cinco años.

En la Comunidad de Madrid, prácticamente se ha eliminado este impuesto para los hijos, nietos, padres, abuelos y cónyuge del fallecido, existiendo una bonificación del 99%, es decir, que el impuesto asciende, tan sólo, al 1%.

En los fallecimientos ocurridos a partir del 1 de enero de 2019, cuando los herederos sean hermanos se aplicará una bonificación del 15 % en la cuota tributaria; cuando sean tíos o sobrinos por consanguineidad, se aplicará una bonificación del 10 %.

El pago de la plusvalía municipal respecto de aquellos bienes que radiquen en Madrid deberá hacerse en el Ayuntamiento y su importe dependerá del valor del suelo que esté establecido en ese momento.

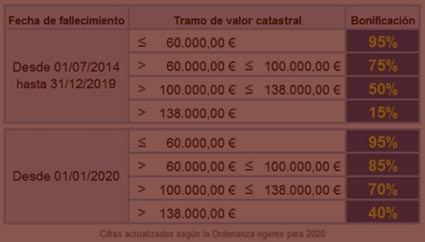

Precisamente, el Ayuntamiento de Madrid ha reformado este impuesto, bonificando a los ascendientes, descendientes y al cónyuge, en los casos de transmisión mortis causa de la vivienda habitual del fallecido o de los locales de negocio donde ejercía su actividad. Transcribimos la tabla de bonificaciones que figura en la página oficial del ayuntamiento de Madrid:

En Navas & Cusí contamos con un equipo de abogados especializados en Derecho de familia y sucesiones que podrán asesorarle en cualquier cuestión relativa a herencias y sucesiones. Puede ponerse en contacto con nosotros rellenando el formulario de contacto o llamando al 915 76 11 50

> Leer más en nuestro blog sobre noticias de Derecho de Herencias y Sucesiones

> Leer más en nuestro blog sobre noticias de Derecho Civil